Czy spółka jawna składa sprawozdanie finansowe do KRS? To pytanie nurtuje wiele osób prowadzących działalność w formie spółki jawnej. Warto wiedzieć, że nie każda spółka jawna jest zobowiązana do składania sprawozdań finansowych do Krajowego Rejestru Sądowego (KRS). Obowiązek ten zależy od przychodów oraz sposobu prowadzenia księgowości. W artykule omówimy szczegółowo, kiedy spółka jawna musi złożyć sprawozdanie i jakie warunki muszą być spełnione.

W przypadku, gdy przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy są mniejsze niż równowartość 2 milionów euro i spółka nie prowadzi pełnej księgowości, nie ma obowiązku składania sprawozdania. W przeciwnym razie, spółka jawna musi sporządzić i złożyć wymagane dokumenty w określonym terminie. W dalszej części artykułu przyjrzymy się także zasadom elektronicznego składania dokumentów oraz konsekwencjom braku złożenia sprawozdania.

Kluczowe informacje:

- Spółka jawna nie musi składać sprawozdania finansowego, jeśli jej przychody są poniżej 2 milionów euro.

- Obowiązek składania sprawozdania dotyczy tylko tych spółek, które prowadzą pełną księgowość lub przekroczyły przychody.

- Terminy składania sprawozdań wynoszą 15 dni od zatwierdzenia przez wspólników.

- Od 2018 roku składanie sprawozdań finansowych odbywa się wyłącznie w formie elektronicznej.

- Brak złożenia sprawozdania może prowadzić do konsekwencji prawnych i finansowych dla spółki.

Spółka jawna a obowiązek składania sprawozdań finansowych – co warto wiedzieć

Spółka jawna ma określone obowiązki dotyczące składania sprawozdań finansowych do Krajowego Rejestru Sądowego (KRS). Zgodnie z przepisami, każda spółka jawna musi być świadoma swoich obowiązków prawnych w zakresie raportowania finansowego. To ważne, ponieważ niewłaściwe wypełnienie tych obowiązków może prowadzić do poważnych konsekwencji prawnych i finansowych.

Warto zaznaczyć, że nie każda spółka jawna jest zobowiązana do składania sprawozdań finansowych. W zależności od przychodów oraz sposobu prowadzenia księgowości, mogą występować różnice w wymaganiach. W kolejnych sekcjach omówimy szczegółowo, kiedy spółka jawna musi składać sprawozdania oraz jakie są progi przychodów, które wpływają na te obowiązki.

Kiedy spółka jawna musi składać sprawozdanie finansowe do KRS?

Spółka jawna jest zobowiązana do składania sprawozdań finansowych do KRS, gdy jej przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy przekraczają równowartość 2 milionów euro. W takim przypadku, spółka musi sporządzić odpowiednie dokumenty i złożyć je w terminie 15 dni od zatwierdzenia przez wspólników. Jeśli spółka nie prowadzi pełnej księgowości, istnieje możliwość skorzystania z tzw. oświadczenia o braku obowiązku sporządzenia sprawozdania.

W sytuacji, gdy przychody są mniejsze niż 2 miliony euro, a spółka nie prowadzi pełnej księgowości, nie ma obowiązku składania sprawozdania finansowego. W takim przypadku, termin na złożenie oświadczenia o braku obowiązku składania sprawozdania wynosi 6 miesięcy od końca roku obrotowego. Przykładowo, jeśli spółka jawna osiągnęła przychody na poziomie 1,5 miliona euro, może uniknąć składania sprawozdania, składając odpowiednie oświadczenie w wyznaczonym terminie.

Jakie są progi przychodów dla spółek jawnych w KRS?

Progi przychodów dla spółek jawnych są kluczowe w kontekście obowiązku składania sprawozdań finansowych do KRS. Spółka jawna nie musi składać sprawozdania finansowego, jeśli jej przychody netto ze sprzedaży towarów, produktów oraz operacji finansowych za poprzedni rok obrotowy są niższe niż równowartość 2 milionów euro. W takim przypadku, spółka jest zobowiązana jedynie do złożenia oświadczenia o braku obowiązku sporządzenia rocznego sprawozdania finansowego.

Jeżeli spółka jawna przekroczy ten limit przychodów, konieczne jest sporządzenie i złożenie sprawozdania finansowego do KRS. Przykładowo, jeśli przychody spółki wynoszą 2,5 miliona euro, musi ona złożyć odpowiednie dokumenty w wymaganym terminie. Poniżej przedstawiamy listę progów przychodów w PLN oraz ich odpowiedników w euro:

- Przychody do 1,5 miliona euro – brak obowiązku składania sprawozdań finansowych.

- Przychody od 1,5 miliona euro do 2 milionów euro – możliwość złożenia oświadczenia o braku obowiązku.

- Przychody powyżej 2 milionów euro – obowiązek składania sprawozdań finansowych.

| Przychody w PLN | Odpowiednik w euro |

| 6 750 000 PLN | 1 500 000 EUR |

| 8 500 000 PLN | 2 000 000 EUR |

Jak prowadzenie pełnej księgowości wpływa na obowiązki spółki?

Prowadzenie pełnej księgowości ma istotny wpływ na obowiązki spółki jawnej w zakresie raportowania finansowego. Spółki, które decydują się na pełną księgowość, są zobowiązane do dokładnego rejestrowania wszystkich operacji finansowych oraz sporządzania regularnych sprawozdań finansowych. Taki system księgowości zapewnia większą przejrzystość i dokładność w raportowaniu, co jest kluczowe dla spełnienia wymogów Krajowego Rejestru Sądowego (KRS).

W przypadku spółek jawnych, które prowadzą pełną księgowość, istnieje również obowiązek składania szczegółowych sprawozdań finansowych, co może wiązać się z dodatkowymi kosztami i potrzebą zatrudnienia wykwalifikowanego personelu księgowego. Dzięki pełnej księgowości, spółka ma lepszy wgląd w swoją sytuację finansową, co ułatwia podejmowanie decyzji biznesowych i planowanie przyszłości.

Jakie dokumenty są wymagane przy składaniu sprawozdań?

Przy składaniu sprawozdań finansowych do KRS, spółka jawna musi przygotować i złożyć kilka kluczowych dokumentów. Wśród nich znajdują się m.in. bilans, rachunek zysków i strat, a także informacje dodatkowe dotyczące działalności spółki. Te dokumenty są niezbędne, aby spełnić wymagania prawne i zapewnić transparentność finansową.

| Dokument | Opis |

| Bilans | Prezentuje aktywa, pasywa i kapitał własny spółki na dany dzień. |

| Rachunek zysków i strat | Pokazuje przychody, koszty oraz wynik finansowy za dany okres. |

| Informacje dodatkowe | Oferują szczegóły dotyczące polityki rachunkowości oraz inne istotne informacje. |

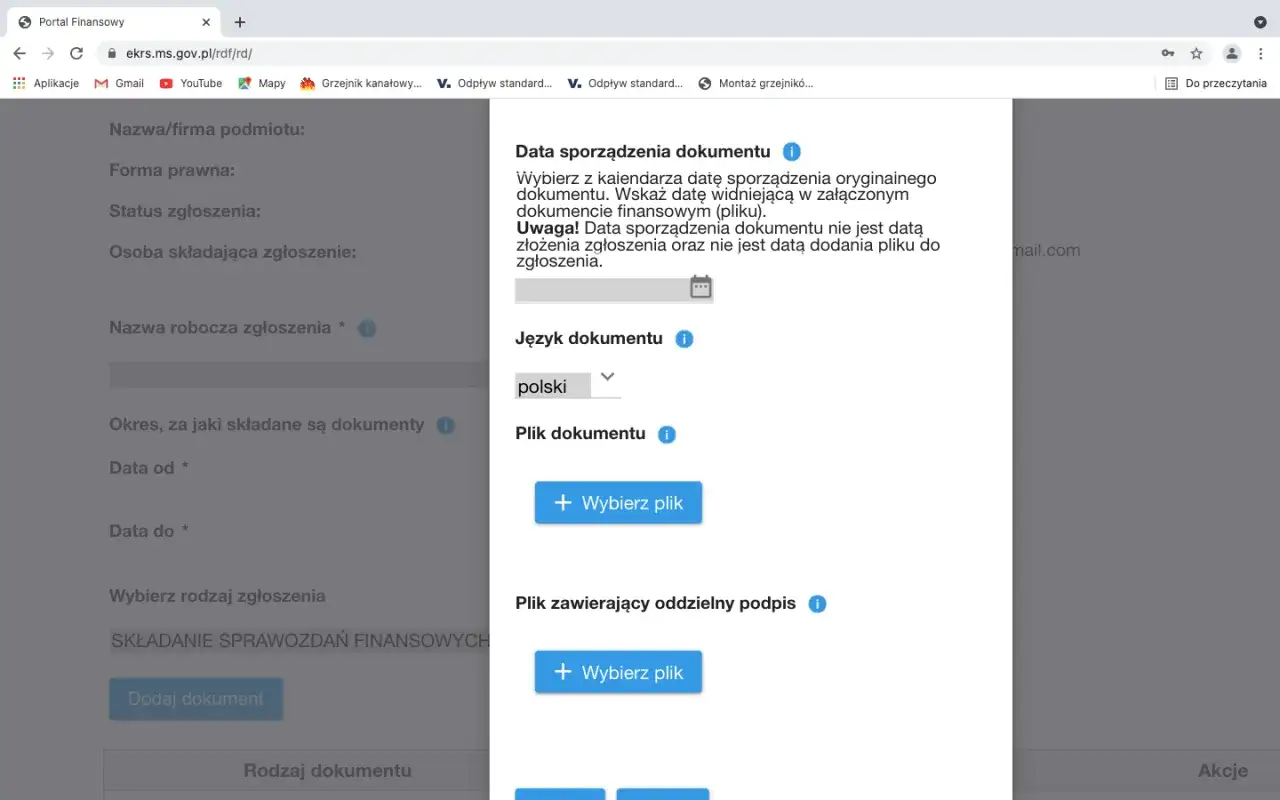

Elektroniczne składanie sprawozdań finansowych do KRS – praktyczne informacje

Elektroniczne składanie sprawozdań finansowych do Krajowego Rejestru Sądowego (KRS) wprowadza nowe standardy w zakresie raportowania finansowego. Od 1 października 2018 roku, wszystkie spółki jawne są zobowiązane do składania sprawozdań wyłącznie w formie elektronicznej. Taki sposób składania dokumentów zapewnia większą efektywność, a także ułatwia proces archiwizacji i przetwarzania danych przez KRS.Ważnym aspektem elektronicznego składania sprawozdań jest konieczność posiadania kwalifikowanego podpisu elektronicznego lub podpisu zaufanego. Dzięki tym certyfikatom, dokumenty mogą być składane bezpiecznie i zgodnie z obowiązującymi normami prawnymi. Sprawozdania finansowe trafiają do repozytorium dokumentów finansowych (RDF) KRS, skąd są automatycznie przekazywane do Centralnego Rejestru Danych Podatkowych (CRDP).

Jakie są zasady elektronicznego składania dokumentów?

Podczas elektronicznego składania dokumentów, spółki jawne muszą przestrzegać określonych zasad. Po pierwsze, wszystkie dokumenty muszą być w formacie PDF, co zapewnia ich niezmienność oraz łatwość w przetwarzaniu. Po drugie, konieczne jest wykorzystanie kwalifikowanego podpisu elektronicznego, który potwierdza tożsamość osoby składającej dokumenty. Niezbędne jest także zapewnienie, że wszystkie dane są aktualne i zgodne z rzeczywistością, aby uniknąć problemów z KRS.

Jakie są terminy składania sprawozdań i oświadczeń?

Terminy składania sprawozdań finansowych oraz oświadczeń przez spółki jawne są kluczowe dla zachowania zgodności z przepisami Krajowego Rejestru Sądowego (KRS). Spółka jawna, która przekracza próg przychodów lub prowadzi pełną księgowość, musi złożyć sprawozdanie finansowe w ciągu 15 dni od dnia zatwierdzenia przez wspólników. W przypadku, gdy spółka nie jest zobowiązana do składania sprawozdania, powinna złożyć oświadczenie o braku obowiązku sporządzenia sprawozdania w terminie 6 miesięcy od zakończenia roku obrotowego.

Warto pamiętać, że niedotrzymanie tych terminów może prowadzić do poważnych konsekwencji, takich jak kary finansowe czy problemy z rejestracją. Dlatego tak ważne jest, aby spółki jawne były świadome swoich obowiązków i terminów związanych z raportowaniem finansowym.

Czytaj więcej: Spółka cywilna KRS czy CEIDG - co musisz wiedzieć o rejestracji?