Druga waloryzacja emerytur to odpowiedź na prosty problem: co zrobić, gdy ceny rosną szybciej niż marcowa podwyżka świadczeń. W tym tekście wyjaśniam, na czym polega taki mechanizm, kiedy mógłby zostać uruchomiony, kogo objąłby najbardziej i dlaczego w 2026 roku trzeba odróżniać obowiązujące przepisy od samej zapowiedzi zmian.

Najważniejsze fakty o dodatkowej podwyżce świadczeń

- Obecnie obowiązuje jedna, coroczna waloryzacja świadczeń od 1 marca.

- W 2026 r. marcowy wskaźnik wynosi 105,3 proc., czyli 5,3 proc.

- Dodatkowa waloryzacja była projektowana jako rozwiązanie warunkowe, uruchamiane przy ryzyku inflacji powyżej 5 proc. w pierwszym półroczu.

- W projekcie nie chodziło o dwie pełne podwyżki, lecz o wcześniejsze wypłacenie części wzrostu świadczenia.

- Osoby, którym emerytura lub renta byłaby przyznana po 31 sierpnia, nie byłyby objęte wrześniową korektą.

- Jeżeli ktoś chce sprawdzić swoje świadczenie, kluczowe są data przyznania, kwota brutto i poprawność decyzji ZUS.

Czym jest dodatkowa waloryzacja i dlaczego w ogóle o niej mówimy

Dla emeryta najważniejsze jest nie to, jak brzmi nazwa, ale czy realna wartość świadczenia nadąża za kosztami życia. Dodatkowa waloryzacja była pomyślana właśnie jako bezpiecznik na miesiące, w których inflacja wciąż podbija rachunki, a marcowa podwyżka zaczyna się rozmywać w domowym budżecie.

To nie jest nowe świadczenie, tylko mechanizm korekty już wypłacanej emerytury albo renty. W praktyce chodzi o to, żeby świadczenie nie stało się „stare” w środku roku, gdy ceny żywności, energii czy usług rosną szybciej niż zakładano. Z mojego punktu widzenia to ważne, bo od razu widać, że temat dotyczy nie tylko wysokości wypłat, ale też tego, jak państwo reaguje na zmianę inflacji.

Warto też od razu rozdzielić trzy pojęcia, które często są mylone: coroczną waloryzację marcową, potencjalną dodatkową waloryzację w roku oraz dodatkowe roczne świadczenia, takie jak trzynasta i czternasta emerytura. To są różne instrumenty, a każdy działa na innej zasadzie. Dzięki temu łatwiej zrozumieć, czego można oczekiwać, a czego nie.

Żeby to uporządkować, najpierw trzeba zobaczyć, jak działa obecny system waloryzacji.

Jak działa obecny system waloryzacji emerytur w Polsce

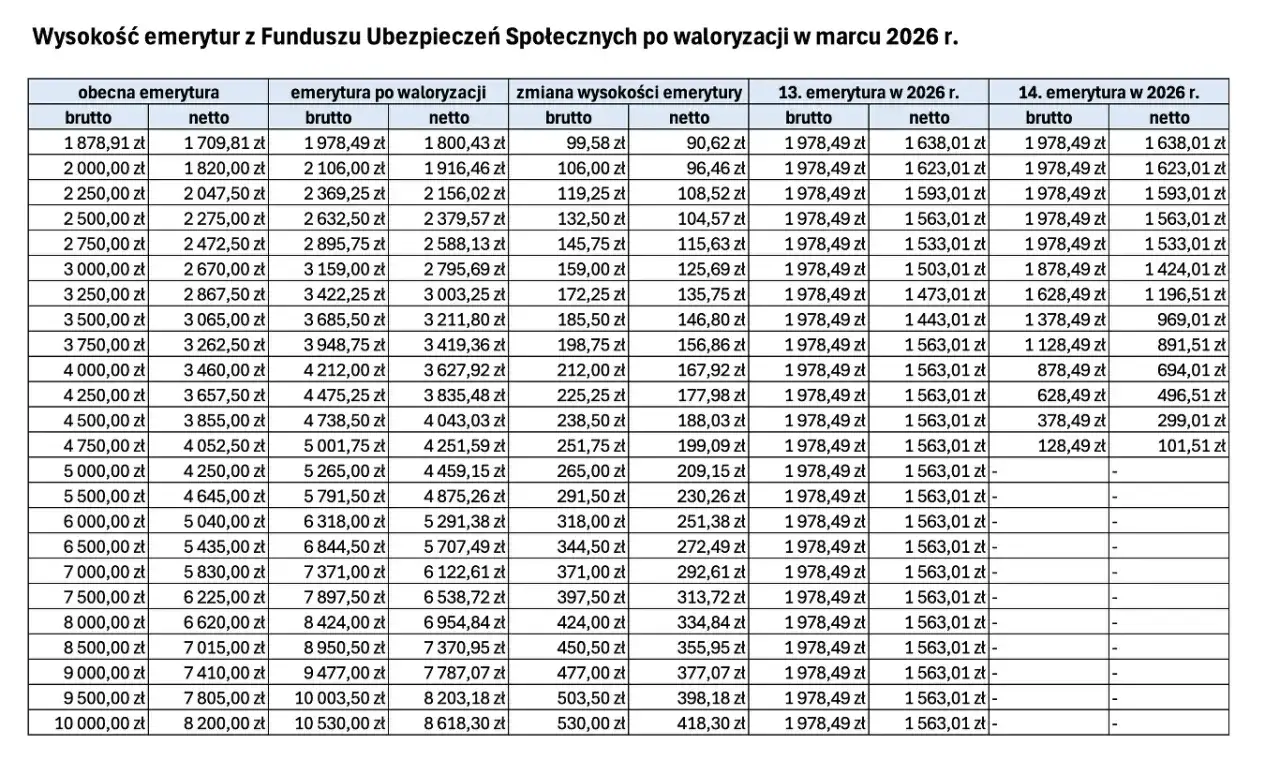

Zgodnie z obowiązującymi zasadami waloryzacja odbywa się raz w roku, od 1 marca, automatycznie i z urzędu. Jak wynika z komunikatu w Monitorze Polskim, wskaźnik waloryzacji w 2026 r. wynosi 105,3 proc., więc świadczenia wzrosły o 5,3 proc. bez składania wniosku.

To ważne, bo prawo nie mówi tu o uznaniowej premii, tylko o ustawowym przeliczeniu kwoty świadczenia. Nie może ono obniżyć emerytury ani renty, a podwyżka obejmuje świadczenia przyznane przed końcem lutego danego roku. W praktyce oznacza to, że jeśli ktoś przeszedł na emeryturę po terminie waloryzacji, nowa kwota będzie ustalana według kolejnych zasad, a nie według starej decyzji.

Najprościej widać to na liczbach:

| Świadczenie brutto przed waloryzacją | Podwyżka 5,3 proc. | Nowa kwota brutto |

|---|---|---|

| 2000 zł | 106,00 zł | 2106,00 zł |

| 2500 zł | 132,50 zł | 2632,50 zł |

| 3200 zł | 169,60 zł | 3369,60 zł |

Właśnie dlatego spór o dodatkowy termin waloryzacji nie dotyczy samej idei ochrony świadczeń, tylko tego, czy państwo ma wprowadzać drugi moment korekty w roku. I to prowadzi do sedna całej dyskusji.

Kiedy druga waloryzacja emerytur mogłaby wejść w grę

W komunikacie KPRM z 2024 r. zapisano, że mechanizm miałby wracać do procedowania, jeżeli pojawi się ryzyko przekroczenia 5 proc. inflacji. To nie oznacza automatu: potrzebna byłaby jeszcze zmiana przepisów, ogłoszenie wskaźników i decyzja, że dodatkowe przeliczenie ma faktycznie zostać uruchomione.

Na 14 maja 2026 r. obowiązuje więc tylko marcowa waloryzacja. Nie ma stałej, automatycznej drugiej podwyżki wpisanej do kalendarza świadczeń. To jeden z tych tematów, w których nagłówki medialne potrafią wyprzedzić prawo, a dla seniora różnica między projektem a obowiązującą ustawą jest po prostu kluczowa.

| Cecha | Waloryzacja marcowa | Dodatkowa waloryzacja |

|---|---|---|

| Termin | 1 marca | Wrzesień, jeśli spełniony próg |

| Podstawa | Roczny wskaźnik inflacji i wzrostu płac | Dane za pierwsze półrocze |

| Warunek | Obowiązkowa co roku | Warunkowa, wymaga odrębnej decyzji |

| Skutek | Trwały wzrost świadczenia | W projekcie, wcześniejsza wypłata części podwyżki |

| Zakres | Świadczenia przyznane przed terminem waloryzacji | Świadczenia przyznane do 31 sierpnia |

W projekcie zarysowano to dość ostrożnie. Nie chodziło o podwójne liczenie tej samej kwoty, tylko o wcześniejsze uruchomienie części wzrostu, który i tak miałby zostać uwzględniony przy kolejnej marcowej waloryzacji. Dla budżetu państwa to istotne, bo taki model nie tworzy pełnego, podwójnego kosztu na cały rok. Następny krok to odpowiedź na pytanie, kto odczułby taką zmianę najmocniej.

Kto odczułby zmianę najmocniej i co z tego wynika

Najbardziej zyskałyby osoby z najniższymi i średnimi świadczeniami, bo w ich przypadku nawet kilka procent robi realną różnicę w rachunkach za leki, żywność czy opłaty mieszkaniowe. Przy wysokich emeryturach podwyżka procentowa daje większą kwotę nominalną, ale zwykle nie zmienia tak mocno codziennego budżetu jak przy świadczeniach minimalnych.

W 2026 r. najniższa emerytura wynosi 1978,49 zł brutto, więc wszystko, co jest z nią ustawowo powiązane, również rośnie wraz z waloryzacją. To dotyczy nie tylko samej emerytury minimalnej, ale też części dodatków i świadczeń, które mają w przepisach oparcie o tę kwotę. Z perspektywy praktycznej oznacza to, że dodatkowa korekta mogłaby odczuć szczególnie mocno osoby z bardzo niskimi świadczeniami.- Osoby pobierające świadczenia minimalne odczują zmianę najdotkliwiej w relacji do stałych kosztów życia.

- Renciści i emeryci z dodatkami ustawowo powiązanymi z najniższą emeryturą zyskaliby pośrednio.

- Osoby, które nabyłyby prawo do emerytury po 31 sierpnia, nie objęłyby się wrześniową korektą w tym samym roku.

- Przy wyższych świadczeniach znaczenie ma nie tylko brutto, ale też ostateczna kwota netto po potrąceniach.

Na co uważać, jeśli liczysz na wyższą wypłatę

Najczęstszy błąd to mieszanie projektu ustawy z obowiązującym prawem. W praktyce oznacza to, że ktoś widzi nagłówek o wrześniowej podwyżce, zakłada jej pewność i planuje wydatki, choć na dany moment nie ma jeszcze decyzji ustawowej. Ja podchodzę do takich informacji ostrożnie, bo w sprawach emerytalnych szczegóły decydują o pieniądzach, a nie sam kierunek politycznej deklaracji.

Drugi błąd to oczekiwanie, że każda dodatkowa waloryzacja byłaby czymś zupełnie nowym i niezależnym od marcowej. Z projektu wynikało coś bardziej złożonego: część podwyżki miałaby być po prostu wypłacona wcześniej, a kolejna marcowa waloryzacja nie dublowałaby tej samej korzyści. To ważne, bo pomaga uniknąć nierealnych oczekiwań.

Trzeci problem dotyczy dokumentów i terminu przyznania świadczenia. Jeśli ktoś ma wrażenie, że ZUS policzył emeryturę albo rentę niezgodnie z zasadami, nie warto czekać na kolejną zmianę ustawową. W takich sprawach lepiej od razu sprawdzić treść decyzji, podstawę wyliczenia i to, od jakiej daty świadczenie zostało przyznane.- Nie zakładaj, że każda zapowiedź polityczna oznacza już obowiązujące prawo.

- Sprawdzaj, czy mowa o kwocie brutto, czy netto.

- Patrz na datę przyznania świadczenia, bo ona może przesądzić o objęciu dodatkową korektą.

- Nie myl dodatkowej waloryzacji z trzynastą albo czternastą emeryturą, bo to osobne mechanizmy.

- Jeżeli decyzja jest błędna, reaguj na treść decyzji, a nie na medialny szum.

To wszystko prowadzi do końcowej, praktycznej oceny: co z tego wynika dla seniorów w 2026 roku.

Co ten temat oznacza dla seniorów w 2026 roku

Na 14 maja 2026 r. najbezpieczniejszy wniosek jest prosty: obowiązuje marcowa waloryzacja, a dodatkowa pozostaje mechanizmem warunkowym, a nie stałym świadczeniem. Jeśli ktoś liczy na realny wzrost dochodu, powinien najpierw sprawdzać obowiązujące przepisy, a dopiero potem interpretować polityczne zapowiedzi.

Jeżeli ustawodawca wróci do tematu, trzy elementy będą decydujące: próg inflacji, moment wejścia w życie oraz to, czy rozwiązanie ma być rzeczywistą drugą podwyżką, czy tylko wcześniejszą wypłatą części wzrostu. Z mojego punktu widzenia to właśnie te szczegóły przesądzają, czy senior faktycznie zyska więcej, czy tylko dostanie pieniądze wcześniej.

Dla czytelnika najważniejsze jest jedno: nie warto opierać domowego budżetu na samych zapowiedziach. Trzeba patrzeć na obowiązujące przepisy, komunikaty urzędowe i treść decyzji, bo w emeryturach to właśnie szczegół decyduje o realnej kwocie wypłaty.