Mechanizmy obiecujące szybki, pewny zysk najczęściej opierają się na jednym: pieniądze wpłacane przez nowych uczestników finansują wypłaty dla wcześniejszych. Taki schemat Ponziego jest szczególnie groźny w obszarze emerytur i świadczeń, bo trafia w naturalny lęk o przyszłość i w obietnicę prostego rozwiązania problemu, którego nie da się załatwić cudzymi wpłatami. W tym artykule pokazuję, jak rozpoznać niebezpieczną ofertę, czym różni się od legalnych świadczeń oraz co zrobić, gdy ktoś już zdążył stracić pieniądze.

Najszybszy sposób, by odróżnić legalne świadczenie od pułapki

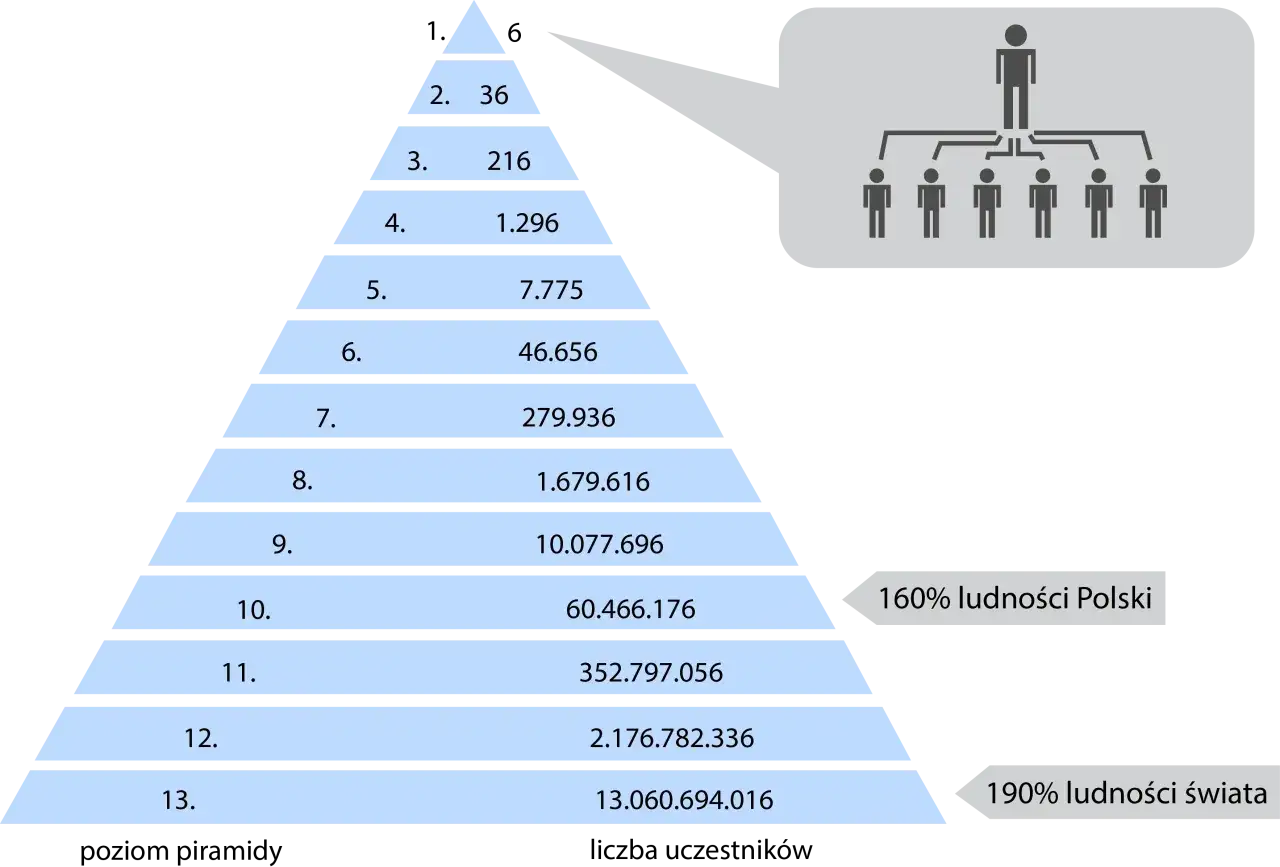

- Taki układ działa tylko tak długo, jak napływają nowe wpłaty.

- Legalna emerytura i dodatki są oparte na składkach, kapitale i przepisach, a nie na „rekrutacji” kolejnych osób.

- Najmocniejsze sygnały ostrzegawcze to gwarantowany zysk, presja czasu i brak przejrzystych dokumentów.

- Jeśli pieniądze już wyszły z konta, liczy się szybkie zabezpieczenie dowodów, kontakt z bankiem i zgłoszenie sprawy.

- W świadczeniach publicznych można sprawdzić liczby i zasady, a nie tylko obietnicę z reklamy.

Jak działa taki mechanizm i czemu na początku wygląda wiarygodnie

W praktyce takie układy są projektowane tak, by pierwsze tygodnie albo miesiące wyglądały profesjonalnie. Dostajesz konto z wykresem, czasem nawet drobną wypłatę, a całość jest opakowana w język inwestycyjny. Problem polega na tym, że zysk nie wynika z realnego biznesu, tylko z obiegu pieniędzy między uczestnikami. Gdy nowych wpłat robi się mniej, konstrukcja traci paliwo i zaczyna się wycofywanie środków albo całkowity zanik kontaktu.

Od zwykłej inwestycji odróżniam to po jednym pytaniu: co naprawdę tworzy wartość? Jeśli odpowiedź brzmi „nowe wpłaty”, „nowi klienci” albo „wzrost liczby uczestników”, to nie jest model inwestycyjny, tylko pułapka. Czasem oszuści mieszają ten mechanizm z pseudo-funduszem, czasem z programem partnerskim, ale rdzeń pozostaje ten sam.

Właśnie dlatego ten temat tak dobrze pasuje do emerytur: ludzie szukają stabilności, a dostają ofertę, która stabilna jest tylko na slajdach. To prowadzi do pytania, dlaczego akurat przyszłość finansowa tak łatwo staje się celem.

Dlaczego obietnica lepszej emerytury tak łatwo działa na emocje

Na polskim rynku ta obietnica trafia w bardzo konkretne emocje. Gdy ktoś widzi, że zwykła emerytura nie wystarcza na spokojne życie, łatwiej uwierzy w „drugie źródło dochodu” niż w żmudne oszczędzanie. ZUS wskazuje, że wysokość emerytury zależy od zwaloryzowanych składek, kapitału początkowego i wieku przejścia na świadczenie, więc uczciwe zabezpieczenie starości buduje się latami, a nie jednym kliknięciem.

Oszustwa na tym tle są zwykle sprzedawane jak pomoc, nie jak ryzyko. Widziałem oferty, w których nacisk idzie na „ochronę kapitału”, „gwarancję wypłaty” i szybki start, a pytania o podstawę prawną lub model działania są zbywane ogólnikami. KNF od lat ostrzega, że fałszywe inwestycje bazują na obietnicy wysokiego zysku przy niskim ryzyku i na presji, by nie odkładać decyzji na później.

To szczególnie ważne przy emeryturach i świadczeniach, bo tutaj emocje są silniejsze niż przy zwykłym zakupie produktu finansowego. Kto obiecuje „spokojną przyszłość” bez wyjaśnienia, skąd ma wziąć się zysk, liczy właśnie na to, że klient przestanie zadawać trudne pytania. Następny krok to rozpoznanie konkretnych sygnałów ostrzegawczych.

Jak rozpoznać fałszywą ofertę, zanim przelejesz pieniądze

Ja zwykle sprawdzam kilka rzeczy naraz. Jeśli choć część z nich występuje jednocześnie, nie traktuję propozycji jak okazji, tylko jak ostrzeżenie.

- Gwarantowany zysk albo obietnica „pewnych” procentów niezależnie od sytuacji rynkowej.

- Presja czasu, na przykład komunikat, że oferta kończy się dziś albo miejsca są tylko dla kilku osób.

- Brak konkretów o tym, co jest kupowane, gdzie trafiają pieniądze i kto nimi zarządza.

- Przelew na prywatne konto albo prośba o szybkie doładowanie portfela kryptowalutowego.

- Wypłaty na początku, które mają uwiarygodnić całość i skłonić do większych wpłat.

- Rozmowa o emeryturze zamiast o ryzyku, czyli skupienie na emocjach, nie na mechanice działania produktu.

W takich przypadkach dobrze działa proste pytanie kontrolne: jeśli odetniemy dopływ nowych osób lub nowych wpłat, czy ten model nadal ma z czego wypłacać zyski? Jeżeli odpowiedź brzmi „nie”, mamy do czynienia z konstrukcją, której bezpieczeństwo jest pozorne. Następny krok to już nie psychologia, ale porównanie z legalnymi świadczeniami i tym, jak naprawdę wyglądają.

Legalne świadczenia emerytalne wyglądają zupełnie inaczej

Legalne świadczenie działa według odwrotnej logiki niż oszukańczy układ. Nie ma tu „wypłat z nowych wpłat”, tylko świadczenie przyznane na podstawie przepisów i danych o ubezpieczeniu. To różnica fundamentalna, którą warto widzieć od razu.

| Cecha | Legalna emerytura i świadczenia | Podejrzana oferta |

|---|---|---|

| Źródło pieniędzy | Składki, kapitał, przepisy | Wpłaty kolejnych osób |

| Sposób wypłaty | Według decyzji i warunków ustawowych | Według tempa napływu nowych wpłat |

| Weryfikacja | Możliwa w instytucji publicznej | Najczęściej tylko w materiałach marketingowych |

| Obietnica | Świadczenie zależne od stażu i zasad | „Gwarantowany” wysoki zwrot |

| Stabilność | Systemowa i prawna | Chwilowa, dopóki wpływają nowe środki |

W praktyce dobrze widać to też po konkretnych liczbach. Od 1 marca 2026 r. najniższa emerytura, renta socjalna i renta rodzinna wynoszą 1978,49 zł brutto, a świadczenie przedemerytalne 1993,76 zł. 13. emerytura ma wysokość najniższej emerytury, natomiast 14. emerytura jest pełna przy świadczeniu podstawowym do 2900 zł brutto i dalej zmniejszana według zasady „złotówka za złotówkę”.

Jeśli coś ma być „świadczeniem”, ale działa wyłącznie dlatego, że napływają nowe wpłaty, to nie jest świadczenie w sensie systemowym, tylko finansowa obietnica bez stabilnego zaplecza. To rozróżnienie jest istotne także wtedy, gdy ktoś podszywa się pod instytucję albo używa języka urzędowego do sprzedaży prywatnego produktu. I właśnie wtedy trzeba wiedzieć, co zrobić bez zwłoki.

Co zrobić, jeśli już przelałeś środki albo podpisałeś umowę

- Zatrzymaj dalsze przelewy. Nie dopłacaj „na odblokowanie konta”, „na podatek” ani „na ostatnią aktywację wypłaty”. To bardzo częsty drugi etap oszustwa.

- Zabezpiecz dowody. Zapisz umowę, regulamin, potwierdzenia przelewów, wiadomości, numery telefonów, zrzuty ekranów i nazwy profili. Im mniej czasu minie, tym lepiej.

- Skontaktuj się z bankiem. Jeżeli płaciłeś kartą, pytaj o chargeback. Przy przelewie bankowym zgłoś sprawę natychmiast i sprawdź, czy można uruchomić procedurę reklamacyjną albo próbę zatrzymania środków.

- Zgłoś sprawę organom ścigania. Przy większej kwocie nie czekaj na „wyjaśnienie sytuacji” od drugiej strony. W takich sprawach liczy się szybkie formalne zawiadomienie.

- Sprawdź podmiot w rejestrach. Jeśli firma nie daje się zweryfikować, nie ma sensu ufać jej kolejnym obietnicom. W ofertach finansowych brak przejrzystości zwykle nie jest przypadkiem.

Największym błędem jest nadzieja, że jedna dodatkowa wpłata albo jeszcze jedna rozmowa „z doradcą” coś naprawi. W praktyce to tylko wydłuża stratę. Gdy już widać pierwsze objawy problemu, lepiej działa chłodna procedura niż emocjonalna rozmowa.

Jak chronić oszczędności na przyszłość bez wpadania w pułapkę obietnic

Najlepiej działa prosty porządek: najpierw weryfikacja, potem decyzja, dopiero na końcu pieniądze. W praktyce trzymam się trzech zasad: nie inwestuję pod presją czasu, nie ufam obietnicy stałego procentu bez wyjaśnienia źródła zysku i nie powierzam oszczędności firmie, której nie umiem samodzielnie sprawdzić.

- Sprawdź, czy podmiot ma licencję albo realny nadzór.

- Przeczytaj opłaty, koszty wyjścia i warunki wypłaty.

- Porównaj obietnicę z alternatywami, takimi jak IKE, IKZE, PPK albo inne rozwiązania z jasnym regulaminem.

- Zapytaj, co stanie się po roku słabszych wyników i kto ponosi ryzyko.

- Nie podejmuj decyzji po jednym telefonie, reklamie ani wiadomości w mediach społecznościowych.

W sprawach świadczeń i oszczędności emerytalnych szczególnie cenię prostotę: im mniej mgły w opisie produktu, tym lepiej. Gdy ktoś zaczyna od emocji, a nie od liczb i dokumentów, zwykle próbuje przeskoczyć etap, w którym klient powinien zacząć zadawać trudne pytania. To prowadzi do ostatniej rzeczy, którą naprawdę warto zapamiętać.

Trzy pytania, które zatrzymują większość takich ofert na starcie

Jeśli mam mało czasu, a muszę szybko ocenić propozycję, wracam do trzech prostych pytań. One nie wymagają specjalistycznej wiedzy, ale bardzo często wystarczają, żeby oddzielić realny produkt od dobrze opakowanej pułapki.

- Skąd dokładnie pochodzą pieniądze na wypłatę zysku?

- Kto i na jakiej podstawie nadzoruje produkt?

- Co stanie się, jeśli nowych wpłat będzie mniej albo rynek się zatrzyma?

Jeżeli odpowiedzi są mgliste, zmienne albo pełne sloganów, ja traktuję ofertę jako ryzyko prawne i finansowe, a nie jako okazję. W przypadku już poniesionej straty liczy się szybkie zebranie dowodów, reakcja banku i analiza umowy, bo z każdym dniem maleją szanse na odzyskanie pieniędzy. Przy oszczędnościach na emeryturę lepiej stracić kilka minut na sprawdzenie niż całe środki na zaufanie niewłaściwej osobie.