Rekordowe świadczenie emerytalne w Polsce dobrze pokazuje, jak działa system: liczą się lata pracy, wysokość składek i moment przejścia na emeryturę. Ja patrzę na tę historię przede wszystkim praktycznie, bo z takich kwot można wyciągnąć konkretną lekcję o tym, co naprawdę podnosi świadczenie, a co tylko brzmi imponująco. Poniżej wyjaśniam, ile wynosi obecny rekord, skąd bierze się tak wysoka wypłata i czego uczy to osoby planującej własną emeryturę.

Najważniejsze liczby na start

- Najwyższa emerytura w Polsce to obecnie 51 350,57 zł brutto miesięcznie.

- To kwota brutto, więc wypłata „na rękę” jest niższa po potrąceniach i podatkach.

- Rekord dotyczy systemu ZUS, a nie wszystkich świadczeń w Polsce liczonych jednym wspólnym wzorem.

- Dla porównania, od 1 marca 2026 r. najniższa emerytura wynosi 1 978,49 zł brutto.

- Tak wysokie świadczenie zwykle wynika z bardzo długiej pracy, wysokich składek i późniejszego złożenia wniosku.

- Największą różnicę robi nie jednorazowy skok zarobków, tylko długie budowanie kapitału emerytalnego.

Ile wynosi rekordowe świadczenie

Obecnie rekordowa emerytura wypłacana w Polsce wynosi 51 350,57 zł brutto miesięcznie. To ważne rozróżnienie, bo w praktyce wiele osób porównuje kwoty brutto z netto i przez to błędnie ocenia skalę świadczenia. Przy tej wysokości wypłaty potrącenia nie są już detalem, ale realnie wpływają na końcową kwotę przelewu.

Żeby dobrze odczytać skalę, warto zestawić rekord z emeryturą minimalną obowiązującą od 1 marca 2026 r.

| Wskaźnik | Kwota | Znaczenie |

|---|---|---|

| Rekordowa emerytura | 51 350,57 zł brutto | Najwyższa znana obecnie wypłata emerytalna z ZUS |

| Najniższa emerytura | 1 978,49 zł brutto | Minimalne świadczenie obowiązujące od 1 marca 2026 r. |

| Różnica | 49 372,08 zł | Skala pokazująca rozjazd między skrajnymi świadczeniami |

| Stosunek wysokości | ok. 26 razy | Rekord jest niemal 26-krotnie wyższy od minimum |

Taka rozpiętość nie jest przypadkowa. To efekt zasad, według których system nagradza długi staż i wysokie, rzeczywiście odprowadzane składki. Właśnie dlatego trzeba przejść od samej kwoty do pytania, skąd ona się bierze.

Dlaczego świadczenie może urosnąć do takiej wysokości

Wysoka emerytura nie jest nagrodą za samą długowieczność ani za prestiż zawodu. Liczy się suma tego, co trafiło na konto emerytalne, oraz moment, w którym ktoś zdecydował się zakończyć pracę. W praktyce rekordy powstają tam, gdzie przez wiele lat łączą się trzy rzeczy: dobre zarobki, regularne składki i odłożenie decyzji o przejściu na emeryturę.

| Czynnik | Dlaczego podnosi świadczenie |

|---|---|

| Długi staż pracy | Oznacza więcej składek i więcej waloryzacji zapisanych środków |

| Późniejsze przejście na emeryturę | Skraca okres, przez który kapitał jest dzielony, więc miesięczna kwota rośnie |

| Wysokie zarobki objęte składkami | Bezpośrednio zwiększają kapitał emerytalny |

| Kapitał początkowy | Ma znaczenie zwłaszcza dla osób pracujących przed reformą systemu |

| Waloryzacja składek | Chroni zapisane środki przed utratą wartości i podbija przyszłe świadczenie |

| Brak długich przerw w oskładkowanej pracy | Pomaga utrzymać wyższy poziom kapitału przez lata |

Najważniejsze jest tu jedno: rekord nie bierze się z jednego „szczęśliwego roku”, tylko z długiego, konsekwentnego budowania kapitału. To prowadzi do samego wzoru, który ZUS stosuje przy wyliczaniu emerytury.

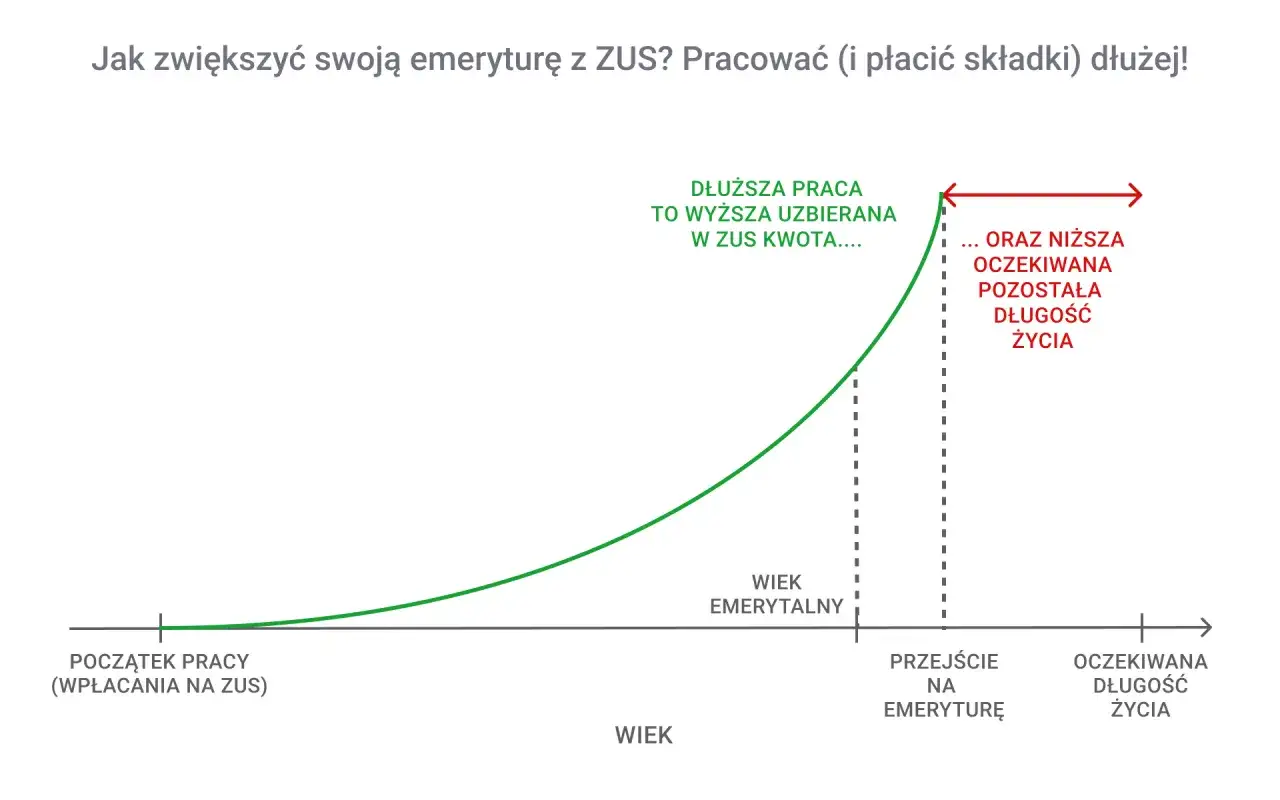

Jak ZUS liczy emeryturę i gdzie działa limit

Mechanizm jest prosty w założeniu, choć w praktyce ma kilka ważnych szczegółów. Zgromadzony kapitał dzieli się przez średnie dalsze trwanie życia wyliczane według tablic statystycznych. Im wyższy kapitał i im później ktoś składa wniosek, tym lepszy wynik końcowy. Ja traktuję to jak układ dwóch dźwigni: jedna zwiększa licznik, druga zmniejsza mianownik.

W 2026 r. pojawia się jeszcze jeden istotny element, o którym wiele osób zapomina: istnieje roczna podstawa wymiaru składek emerytalnych i rentowych. Maksymalnie wynosi ona 282 600 zł. To oznacza, że ponad ten poziom dodatkowe składki emerytalne nie są już naliczane, więc system nie premiuje bez końca bardzo wysokich dochodów.

| Element | Znaczenie w praktyce |

|---|---|

| Kapitał początkowy | Odtwarza wartość składek sprzed reformy i bywa kluczowy u osób z długim stażem |

| Składki na koncie | To realnie odprowadzone i zapisane środki, które budują przyszłą emeryturę |

| Waloryzacja | Zwiększa wartość zapisanych pieniędzy wraz z kolejnymi latami |

| Średnie dalsze trwanie życia | Statystyczny dzielnik, który zmniejsza się, gdy ktoś przechodzi na emeryturę później |

| Roczna podstawa składek | W 2026 r. limit to 282 600 zł, więc składki nie rosną w nieskończoność |

To właśnie dlatego późniejsze złożenie wniosku często działa lepiej niż próba „wyciśnięcia” świadczenia z jednego wyjątkowo dobrego roku. Zasada jest matematyczna, nie marketingowa, więc od razu przechodzę do tego, co można zrobić po swojej stronie.

Co realnie pomaga podnieść własne świadczenie

Jeśli ktoś chce zwiększyć przyszłą emeryturę, ma zwykle kilka realnych narzędzi, a nie jeden cudowny sposób. Najbardziej opłaca się myśleć o tym wcześniej, bo po złożeniu wniosku pole manewru gwałtownie maleje. W praktyce najlepiej działają działania, które zwiększają składki albo wydłużają czas ich naliczania.

- Nie składaj wniosku automatycznie w dniu osiągnięcia wieku emerytalnego, jeśli zdrowie i sytuacja zawodowa pozwalają pracować dłużej.

- Sprawdź kapitał początkowy, zwłaszcza jeśli pracowałeś przed 1999 r., bo błędy w tej części potrafią zaniżyć przyszłe świadczenie.

- Pilnuj podstawy oskładkowania, bo wynagrodzenie „na papierze” nie zawsze oznacza składki od pełnej kwoty.

- Porównuj warianty w eZUS albo z doradcą emerytalnym, zamiast zgadywać na oko.

- Jeśli prowadzisz działalność, pamiętaj o podstawie składek - niskie składki dziś zwykle oznaczają niższy kapitał później.

ZUS zwraca uwagę, że dodatkowy rok pracy po osiągnięciu wieku emerytalnego działa podwójnie: dopisuje nowe składki i jednocześnie zmniejsza liczbę miesięcy, przez które zgromadzony kapitał jest dzielony. To naprawdę robi różnicę, ale nie dla każdego i nie w każdych warunkach, bo zdrowie, rynek pracy i sytuacja rodzinna też mają znaczenie. Przed zamknięciem tematu trzeba jeszcze odsiać kilka typowych nieporozumień.

Na co uważać, porównując rekord z innymi emeryturami

Przy takich kwotach łatwo o skróty myślowe, które zaciemniają obraz. Najczęstszy błąd to utożsamianie wysokiej emerytury z wysoką pensją w ostatnim roku pracy. To tak nie działa, bo system patrzy na całe lata składkowe, waloryzację i moment przejścia na świadczenie.

- Brutto to nie netto - oficjalne rekordy podaje się zwykle przed potrąceniami.

- Jednorazowo wysoki zarobek nie buduje rekordu, jeśli wcześniej składki były niskie albo nieregularne.

- ZUS i KRUS to różne systemy, więc ich świadczeń nie powinno się wrzucać do jednego worka.

- Wysoka emerytura może być niższa po potrąceniach, jeśli występują egzekucje lub inne obciążenia.

- Rekord nie jest wartością stałą - po kolejnych waloryzacjach może się zmieniać.

Właśnie dlatego porównywanie nagłówków z mediów bywa mylące. Sama liczba robi wrażenie, ale dopiero po uporządkowaniu zasad widać, że to nie cud, tylko skrajny efekt tych samych reguł, które dotyczą każdego ubezpieczonego. Z tego wynika najpraktyczniejszy wniosek dla osoby planującej własne świadczenie.

Co ta rekordowa kwota mówi o Twojej przyszłej emeryturze

Najważniejsza lekcja jest prosta: największą różnicę robi czas. Dłuższa praca, pełniejsze składki i świadomy moment przejścia na emeryturę zwykle dają więcej niż doraźne próby „optymalizacji” bez realnego wzrostu kapitału. Jeśli ktoś chce zbliżyć się do wyższego świadczenia, powinien zacząć od sprawdzenia własnego konta, kapitału początkowego i historii składek, bo właśnie tam najczęściej kryją się realne pieniądze.

W praktyce najrozsądniej patrzeć na emeryturę jak na wynik wielu decyzji podejmowanych przez lata, a nie jednego przełomowego momentu. Jeśli coś ma zrobić największą różnicę, to nie jest to przypadkowy bonus ani ostatnia podwyżka, tylko konsekwentnie budowany kapitał i mądre wykorzystanie momentu przejścia na świadczenie.