Obciążenie nieruchomości na rzecz wierzyciela to jedno z najważniejszych narzędzi zabezpieczenia długu. Ta forma zabezpieczenia, czyli hipoteka, ma sens przede wszystkim wtedy, gdy ktoś chce kupić, sprzedać, wynająć albo oddać lokal pod kredyt i musi wiedzieć, co naprawdę oznacza wpis w księdze wieczystej. Poniżej wyjaśniam, jak działa, kiedy powstaje, jakie daje prawa wierzycielowi i jakie ryzyka ma dla właściciela oraz najemcy.

Najważniejsze rzeczy, które warto wiedzieć od razu

- To zabezpieczenie wierzytelności pieniężnej na nieruchomości, a nie zwykła adnotacja w dokumentach.

- Powstaje dopiero po wpisie do księgi wieczystej i wtedy zaczyna działać wobec nieruchomości.

- Wierzyciel może dochodzić zaspokojenia z nieruchomości nawet po zmianie właściciela.

- Sam wpis nie przekreśla sprzedaży ani najmu, ale wpływa na negocjacje, dokumenty i bezpieczeństwo transakcji.

- Po spłacie długu trzeba jeszcze doprowadzić do wykreślenia wpisu, bo nie znika on automatycznie.

Czym jest zabezpieczenie na nieruchomości i kiedy ma sens

Z mojego punktu widzenia to nie jest ozdoba księgi, tylko twardy mechanizm ochrony wierzyciela. Chodzi o sytuację, w której oznaczona wierzytelność zostaje przypięta do nieruchomości tak, aby wierzyciel mógł z niej dochodzić zapłaty niezależnie od tego, kto później stanie się właścicielem. To właśnie dlatego ten instrument tak często pojawia się przy kredycie mieszkaniowym, ale równie dobrze może zabezpieczać pożyczkę prywatną, rozliczenie sprzedaży albo inne zobowiązanie pieniężne.

Najważniejsze są tu dwie cechy. Po pierwsze, chodzi wyłącznie o wierzytelność pieniężną, również przyszłą. Po drugie, zabezpieczenie działa do oznaczonej sumy, więc nie jest otwartym limitem bez granic. W praktyce oznacza to, że suma wpisana w księdze ma znaczenie tak samo duże jak sama kwota długu, bo właśnie ona pokazuje, jak szeroko wierzyciel może sięgać po zaspokojenie. Jeśli wartość nieruchomości spada albo dług jest mniejszy niż przewidziana suma, pojawiają się dodatkowe pytania o proporcje i ryzyko. To prowadzi wprost do tego, gdzie i kiedy taki wpis naprawdę zaczyna działać.

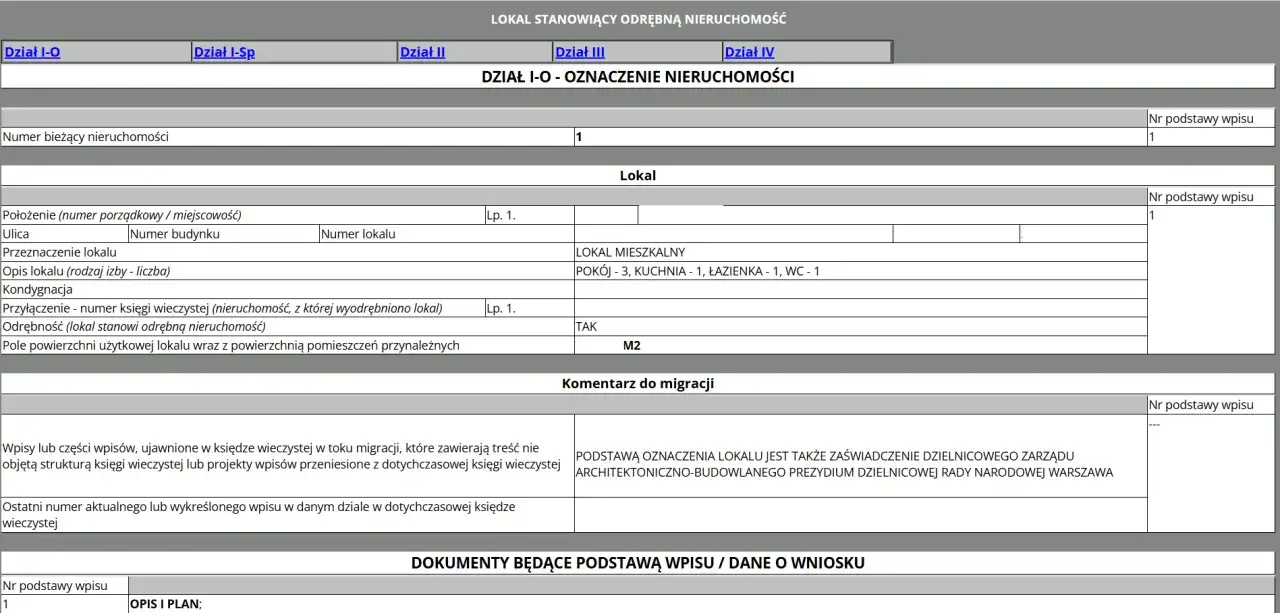

Jak czytać wpis w księdze wieczystej

W praktyce zaczynam od jednego miejsca: działu IV księgi wieczystej. To tam widać, czy nieruchomość jest obciążona, na jaką sumę, na czyją rzecz i na jakiej podstawie. Portal Elektroniczne Księgi Wieczyste pozwala sprawdzić treść księgi online, więc nie trzeba opierać się wyłącznie na zapewnieniach sprzedającego albo pośrednika.

Tu działa ważna zasada: bez wpisu do księgi wieczystej nie ma skutecznego obciążenia nieruchomości. To nie jest więc sam papier między stronami, ale skutek prawny uruchamiany przez wpis. Właśnie dlatego przy analizie stanu prawnego zwracam uwagę nie tylko na sam wpis, lecz także na sumę, walutę, kolejność, podstawę wpisu i ewentualne wzmianki o złożonych wnioskach. Taka wzmianka potrafi zmienić ocenę sytuacji bardziej niż sama liczba widniejąca w dziale IV.

- Sprawdź dokładny numer księgi i dział IV.

- Odczytaj sumę zabezpieczenia oraz walutę.

- Ustal, czy wpis dotyczy jednej nieruchomości, czy kilku.

- Zweryfikuj, czy pojawiła się wzmianka o nowym wniosku.

- Porównaj treść wpisu z umową albo dokumentem stanowiącym podstawę zabezpieczenia.

Jeżeli ten etap jest czytelny, łatwiej zrozumieć, dlaczego jedne obciążenia są zwykłą formalnością, a inne od razu podnoszą poziom ryzyka. I właśnie tu warto przejść do odmian tego zabezpieczenia.

Jakie są najczęstsze odmiany i czym się różnią

W obrocie spotyka się kilka wariantów tego zabezpieczenia, ale z praktycznego punktu widzenia trzy różnice mają największe znaczenie. Pierwsza dotyczy tego, czy zabezpieczenie powstało za zgodą właściciela. Druga, czy obejmuje jedną nieruchomość, czy więcej niż jedną. Trzecia, czy została użyta do ochrony jednego długu, czy szerszego pakietu roszczeń.

| Rodzaj zabezpieczenia | Kiedy powstaje | Co oznacza w praktyce | Na co uważać |

|---|---|---|---|

| Umowne | Gdy właściciel świadomie zgadza się na obciążenie | Najczęściej towarzyszy finansowaniu zakupu lub budowy | Sprawdź sumę, walutę i warunki wykreślenia |

| Przymusowe | Gdy wierzyciel ma ustawową podstawę do żądania wpisu | Powstaje bez dobrowolnej zgody właściciela | Zwykle sygnalizuje spór, zaległość albo etap egzekucyjny |

| Łączne | Gdy jedno zabezpieczenie obejmuje kilka nieruchomości albo pojawia się po podziale | Wierzyciel może sięgać do kilku składników majątku | Komplikuje sprzedaż i rozliczenie ceny |

Najbardziej kłopotliwy w praktyce bywa wariant łączny, bo przy sprzedaży jednej z nieruchomości trzeba już myśleć o podziale zabezpieczenia i o tym, czy druga strona transakcji dostanie czysty stan prawny. Z kolei zabezpieczenie przymusowe niemal zawsze wymaga większej ostrożności, bo zwykle wiąże się z realnym konfliktem lub zaległością. Te różnice najlepiej widać wtedy, gdy lokal ma być sprzedany albo oddany w najem.

Co oznacza dla sprzedaży i najmu mieszkania

Samo obciążenie nie jest automatycznym zakazem sprzedaży ani wynajmu. Z praktycznego punktu widzenia ważniejsze jest to, że nieruchomość pozostaje „zabezpieczona” dla wierzyciela, a nowy właściciel nie dostaje czystego stanu prawnego, dopóki wpis nie zostanie wykreślony. To oznacza, że przy sprzedaży trzeba rozliczyć dług albo uzyskać takie dokumenty, które pozwolą bezpiecznie doprowadzić do wykreślenia po transakcji.

Na rynku najmu sytuacja jest bardziej subtelna. Sama obecność wpisu nie oznacza, że lokalu nie wolno wynająć, ale w praktyce trzeba sprawdzić, czy umowa kredytowa albo inne porozumienie z wierzycielem nie wprowadza dodatkowych ograniczeń. Z mojego doświadczenia wynika też, że przy najmie długoterminowym warto patrzeć szerzej niż tylko na czynsz: liczy się stabilność właściciela, regularność spłat i to, czy lokal nie jest „na styk” finansowo. Dla najemcy to ważne, bo problem właściciela z zadłużeniem może później przerodzić się w problem organizacyjny, nawet jeśli sama umowa najmu była poprawna. Dlatego przed zakupem lub podpisaniem umowy warto wykonać kilka prostych kroków kontrolnych.

Jak bezpiecznie sprawdzić stan przed zakupem lub podpisaniem umowy

Ja zwykle zaczynam od dokumentów, a dopiero potem rozmawiam o cenie. Najpierw trzeba sprawdzić numer księgi, potem dział IV, a następnie porównać treść wpisu z tym, co strony deklarują w umowie. Jeżeli wpis jest świeży albo pojawiła się wzmianka o wniosku, nie zamykałbym sprawy jednym telefonem do sprzedającego. Taki sygnał wymaga dokumentu, nie obietnicy.

- Zweryfikuj numer księgi wieczystej i dział IV.

- Odczytaj sumę zabezpieczenia oraz walutę.

- Sprawdź, czy wpis dotyczy jednej czy kilku nieruchomości.

- Ustal, czy istnieje zgoda wierzyciela na wykreślenie po spłacie.

- Poproś o dokument potwierdzający aktualny stan zadłużenia.

- Nie podpisuj rozliczenia bez jasnego planu wykreślenia wpisu.

Przydatna jest też świadomość kosztów, bo one często są pomijane w rozmowach, a potem zaskakują. Opłata stała za wniosek o wpis w księdze wieczystej wynosi 200 zł, a za wykreślenie wpisu połowę tej kwoty, czyli 100 zł. Za założenie księgi wieczystej trzeba liczyć 100 zł. To niewielkie kwoty na tle całej transakcji, ale w praktyce właśnie one porządkują formalny finał sprawy.

| Czynność | Opłata |

|---|---|

| Wpis prawa do księgi | 200 zł |

| Wykreślenie wpisu | 100 zł |

| Założenie księgi wieczystej | 100 zł |

Jeżeli po tej kontroli coś nadal nie gra, problem zwykle nie leży w samym zabezpieczeniu, tylko w pośpiechu albo niedoprecyzowanej umowie. A najdroższe błędy w takich sprawach są zwykle bardzo podobne.

Najczęstsze błędy, które widzę w takich sprawach

Największy błąd to myślenie, że spłata długu automatycznie czyści księgę. Nie czyści. Do tego potrzebny jest jeszcze formalny wniosek i odpowiedni dokument od wierzyciela. Drugi częsty błąd to ignorowanie kolejności wpisów. Dla bezpieczeństwa transakcji nie liczy się wyłącznie to, że coś jest wpisane, ale też to, jakie ma pierwszeństwo i czy nie stoi przed nim inne roszczenie.

Trzeci błąd polega na bagatelizowaniu wzmianki o wniosku. To krótki sygnał, ale potrafi oznaczać, że stan prawny jest w ruchu i za chwilę treść księgi może wyglądać inaczej niż dziś. Czwarty błąd to traktowanie przedawnienia jak magicznego resetu. W praktyce sam upływ czasu nie musi pozbawić wierzyciela prawa do zaspokojenia z nieruchomości, więc nie warto zakładać, że stary wpis przestaje mieć znaczenie tylko dlatego, że „sprawa jest dawno”. Ostatni, bardzo ludzki błąd, to podpisanie umowy bez twardego terminu na wykreślenie wpisu. To właśnie wtedy pojawiają się spory, których można było uniknąć jednym dobrze zapisanym warunkiem.

Jeśli po lekturze tych błędów chcesz dopiąć temat do końca, najważniejszy etap dopiero przed tobą: spłata nie wystarcza, trzeba jeszcze domknąć dokumenty i dopilnować wykreślenia wpisu.

Co zrobić po spłacie, żeby zamknąć temat w księdze

Po spłacie długu warto działać od razu, a nie czekać, aż ktoś „sam to wyśle”. Potrzebne są dwa elementy: dokument od wierzyciela potwierdzający spłatę albo wyrażający zgodę na wykreślenie oraz wniosek do sądu wieczystoksięgowego. W praktyce dobrze jest od razu sprawdzić, czy dokument zawiera dokładne oznaczenie nieruchomości i zgodę na usunięcie wpisu bez niedomówień.

Jeżeli transakcja dotyczy sprzedaży mieszkania, wpisz tę procedurę w harmonogram rozliczenia ceny. Jeżeli lokal został już spłacony z własnych środków, nie odkładaj wniosku na później, bo taki wpis nadal utrudnia kolejne czynności prawne i zaniża przejrzystość księgi. Z mojego punktu widzenia właśnie tu rozstrzyga się, czy sprawa zostanie naprawdę zamknięta, czy tylko „prawie zamknięta” w głowach stron. Dobrze uporządkowane dokumenty po spłacie oszczędzają więcej czasu niż jakakolwiek późniejsza korekta w pośpiechu.