Odwrotne obciążenie w VAT, czyli reverse charge, działa inaczej niż zwykła sprzedaż: w określonych transakcjach to nabywca, a nie sprzedawca, rozlicza podatek. To zmienia sposób wystawienia faktury, moment ujęcia VAT i to, czy transakcja będzie dla firmy neutralna, czy jednak obciąży ją gotówkowo. W praktyce najwięcej błędów bierze się nie z samej stawki, ale z błędnej kwalifikacji transakcji, dlatego ten temat warto uporządkować raz, a dobrze.

Najważniejsze zasady dotyczące odwrotnego obciążenia VAT

- W Polsce większość krajowego odwrotnego obciążenia wygasła 1 listopada 2019 r., a dla wielu transakcji zastąpił je obowiązkowy mechanizm podzielonej płatności.

- W 2026 r. nadal działa czasowy wyjątek dla giełdowych transakcji gazu, energii elektrycznej i uprawnień do emisji gazów cieplarnianych, przedłużony do 31 grudnia 2026 r.

- W praktyce VAT rozlicza nabywca, ale tylko wtedy, gdy transakcja spełnia ustawowe warunki i nie wchodzi w grę zwolnienie.

- Mechanizm trzeba odróżnić od WNT, importu usług i split payment, bo każde z tych rozwiązań działa inaczej.

- Jeśli VAT można odliczyć tylko częściowo, realny koszt transakcji może pojawić się po stronie nabywcy mimo zastosowania tego mechanizmu.

Czym jest odwrotne obciążenie w VAT

To technika rozliczenia, w której obowiązek wykazania podatku przechodzi ze sprzedawcy na kupującego. Sprzedawca dokumentuje transakcję odpowiednio, ale nie odprowadza VAT od tej konkretnej sprzedaży; nabywca sam nalicza podatek należny i, jeśli ma do tego prawo, od razu ujmuje go jako naliczony. Taki układ ma sens głównie tam, gdzie ustawodawca chce ograniczyć nadużycia albo uprościć rozliczenie transakcji o szczególnym charakterze.

Ja patrzę na to tak: odwrotne obciążenie nie oznacza zwolnienia z VAT, tylko zmianę strony, która ten VAT rozlicza. To różnica istotna, bo przy błędnym zakwalifikowaniu transakcji łatwo stworzyć zaległość albo sztucznie zawyżyć podatek do zapłaty.

Żeby nie mylić tej zasady z historycznymi rozwiązaniami, trzeba zobaczyć, kiedy w 2026 r. nadal ma ona realne zastosowanie.

Kiedy ten mechanizm ma jeszcze zastosowanie w Polsce

Najważniejsza rzecz: od 1 listopada 2019 r. większość krajowego odwrotnego obciążenia zniknęła z obrotu gospodarczego. W praktyce wiele dawnych towarów i usług przeniesiono do obowiązkowego mechanizmu podzielonej płatności, więc samo słowo „odwrotne obciążenie” nie może być dziś używane automatycznie dla każdej faktury. Jak podaje podatki.gov.pl, do 31 grudnia 2026 r. przedłużono jednak czasowe odwrotne obciążenie dla giełdowych transakcji dotyczących gazu, energii elektrycznej i przenoszenia uprawnień do emisji gazów cieplarnianych; ten wyjątek obowiązuje w Polsce od 1 kwietnia 2023 r.

- Transakcje giełdowe gazu i energii, jeśli mieszczą się w aktualnym wyjątku.

- Usługi związane z przenoszeniem uprawnień do emisji gazów cieplarnianych, gdy spełnione są warunki ustawowe.

- Rozliczenia historyczne i korekty dokumentów sprzed 1 listopada 2019 r., gdzie nadal trzeba odwołać się do starych zasad.

- Sytuacje, w których VAT rozlicza nabywca w modelu podobnym do tej logiki, ale już na podstawie innych przepisów, na przykład przy WNT albo imporcie usług.

To rozróżnienie jest ważne, bo po 2019 r. większość firm ma do czynienia nie z klasycznym krajowym odwrotnym obciążeniem, lecz z innym modelem rozliczenia po stronie nabywcy. Właśnie dlatego w następnej części rozpisuję cały proces krok po kroku.

Jak rozliczam taką transakcję krok po kroku

W praktyce kluczowe są trzy pytania: czy transakcja naprawdę mieści się w przepisach, kto ma status podatnika i w którym momencie powstaje obowiązek podatkowy. Dopiero potem ma sens samo księgowanie.

- Sprawdzam rodzaj transakcji i podstawę prawną. Jeśli nie ma wyraźnej podstawy do odwrotnego obciążenia, nie wolno go „dopowiadać” tylko dlatego, że tak byłoby wygodniej.

- Weryfikuję status stron. W krajowych przypadkach ma znaczenie, czy obie strony są czynnymi podatnikami VAT, a przy transakcjach międzynarodowych dochodzi jeszcze miejsce świadczenia i rodzaj dostawy.

- Ustalam moment rozliczenia. Przy imporcie usług obowiązek podatkowy powstaje co do zasady w dniu wykonania usługi albo zapłaty, a przy WNT zwykle w dniu wystawienia faktury przez zagranicznego kontrahenta, nie później niż 15. dnia miesiąca następnego.

- Wykazuję VAT należny, a jeżeli mam prawo do odliczenia, ujmuję też VAT naliczony. Przy pełnym odliczeniu transakcja bywa neutralna, ale tylko podatkowo; od strony ewidencyjnej nadal trzeba ją poprawnie ująć.

- Dopinam dokumenty źródłowe. Dla usług to zwykle umowa, zamówienie, protokół wykonania albo dowód zapłaty, a dla towarów także dokumenty potwierdzające przemieszczanie i charakter dostawy.

W przepisach dotyczących WNT i importu usług widać tę samą logikę: podatnik po stronie nabywcy nie może czekać z rozliczeniem do momentu, aż sprzedawca „coś poprawi”. To właśnie tu najczęściej rodzą się spóźnione korekty, więc dalej pokazuję różnice między podobnymi, ale nieidentycznymi mechanizmami.

Czym różni się od WNT, importu usług i mechanizmu podzielonej płatności

To jest miejsce, w którym wiele firm się potyka. Sama idea, że VAT rozlicza kupujący, wygląda podobnie, ale skutki są inne. Ministerstwo Finansów opisuje WNT jako rozwiązanie zbliżone do tej logiki, bo nabywca wykazuje VAT należny, jednak prawnie nie jest to to samo co krajowe odwrotne obciążenie.

| Mechanizm | Kto rozlicza VAT | Gdzie występuje | Co jest najważniejsze |

|---|---|---|---|

| Odwrotne obciążenie w wyjątkach krajowych | Nabywca | Wąski katalog transakcji, w 2026 r. głównie giełdowy gaz, energia i emisje | Sprawdź, czy transakcja nadal mieści się w aktualnym wyjątku |

| WNT | Nabywca | Zakup towarów z innego państwa UE | Mechanika jest podobna, ale podstawą jest odrębny reżim prawny |

| Import usług | Nabywca | Zakup usług od kontrahenta zagranicznego | Moment rozliczenia zależy od rodzaju usługi albo zapłaty |

| Mechanizm podzielonej płatności | Sprzedawca wykazuje VAT, kupujący płaci w podzielonej płatności | Faktury z załącznika nr 15, co do zasady powyżej 15 000 zł brutto | Nie przenosi obowiązku podatkowego, tylko sposób płatności |

Najprostsza różnica jest taka: odwrotne obciążenie i podobne modele przenoszą ciężar rozliczenia VAT, a split payment tylko rozdziela płatność. To dlatego mylenie tych pojęć prowadzi do innych błędów: złą fakturę koryguję inaczej niż złą płatność.

Najczęstsze błędy, które widzę w praktyce

Tu nie chodzi o teorię, tylko o realne koszty: korekty JPK, dopłaty VAT, odsetki i spory z kontrahentem. Najwięcej problemów robią nie same stawki, lecz automatyczne założenia.

- Stosowanie odwrotnego obciążenia do zwykłej sprzedaży krajowej po 1 listopada 2019 r.

- Mylenie go z mechanizmem podzielonej płatności, zwłaszcza przy towarach i usługach z załącznika nr 15.

- Traktowanie mechanizmu jak zwolnienia z VAT, choć w rzeczywistości podatek nadal trzeba wykazać.

- Pomijanie częściowego prawa do odliczenia, przez co transakcja wydaje się neutralna tylko na papierze.

- Rozliczanie transakcji w złym okresie, szczególnie przy imporcie usług i WNT.

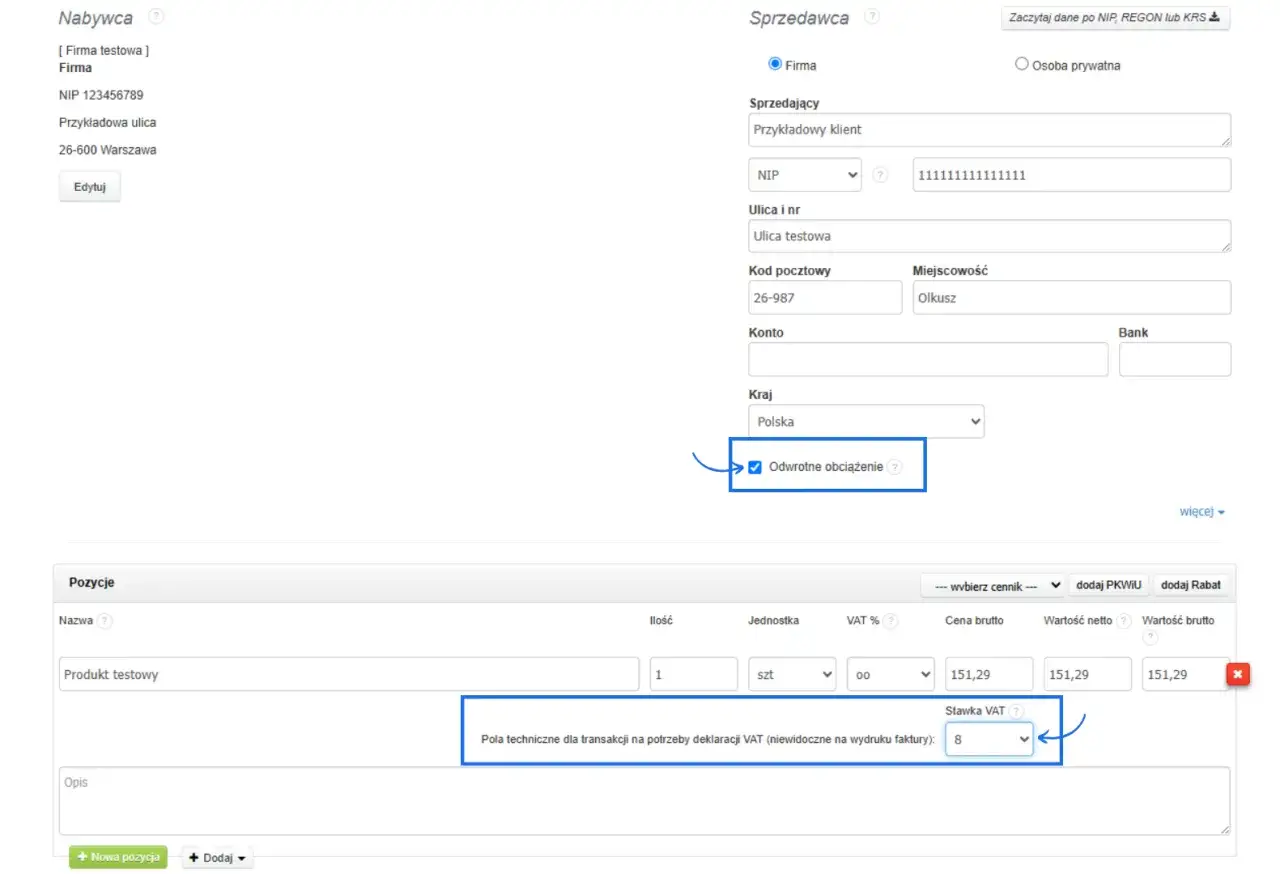

- Brak odpowiedniej adnotacji lub opisu w fakturze i ewidencji.

Jeśli miałbym wskazać jeden błąd najgroźniejszy, to byłoby nim właśnie mylenie typu transakcji. Reszta zwykle jest tylko skutkiem ubocznym tej pomyłki, dlatego przed zaksięgowaniem warto przejść przez krótką checklistę.

Co sprawdzić przed wystawieniem albo zaksięgowaniem faktury

Przed zamknięciem dokumentu zawsze sprawdzam pięć rzeczy. To krótka procedura, ale oszczędza później najwięcej nerwów.

- Czy transakcja jest krajowa, unijna czy z państwem trzecim?

- Czy towar albo usługa nadal podpadają pod mechanizm odwrotnego obciążenia, czy już pod mechanizm podzielonej płatności albo zwykłe zasady?

- Czy kontrahent ma właściwy status VAT i czy transakcja nie jest objęta zwolnieniem?

- Czy faktura, umowa i ewidencja mówią to samo o rodzaju dostawy lub usługi?

- Czy VAT można odliczyć w całości, czy tylko w części?

W sprawach granicznych, zwłaszcza przy kontrahencie zagranicznym albo nietypowym świadczeniu, lepiej wykonać dodatkową weryfikację niż później tłumaczyć korektę w deklaracji. W praktyce podatkowej jedna dobrze zadana kwalifikacja transakcji często jest ważniejsza niż sam rachunek VAT.

Co zostaje z tego mechanizmu dla przedsiębiorcy w 2026 roku

Najkrócej: odwrotne obciążenie nie jest dziś uniwersalnym narzędziem do każdej sprzedaży, tylko wąskim wyjątkiem i historycznym punktem odniesienia. Dla przedsiębiorcy najważniejsze są trzy rzeczy: prawidłowa kwalifikacja transakcji, poprawny moment rozliczenia i świadomość, czy VAT faktycznie można odliczyć.

- Jeżeli transakcja jest objęta aktualnym wyjątkiem, obowiązki po stronie nabywcy trzeba wykonać bez zwłoki.

- Jeżeli to WNT albo import usług, stosujesz podobną logikę rozliczenia, ale na podstawie innych przepisów.

- Jeżeli w grę wchodzi mechanizm podzielonej płatności, nie próbuj zastępować go odwrotnym obciążeniem.

W praktyce dobrze opisany dokument, właściwa adnotacja i szybka kwalifikacja transakcji robią większą różnicę niż sama nazwa mechanizmu. Jeśli w danej sprawie pojawia się spór o status podatnika, moment obowiązku podatkowego albo obowiązek korekty, właśnie wtedy warto sięgnąć po indywidualną analizę prawnopodatkową, zanim błąd trafi do JPK albo deklaracji.