Ogólnoeuropejski Indywidualny Produkt Emerytalny to rozwiązanie dla osób, które chcą odkładać na emeryturę długoterminowo, ale nie chcą zamykać się wyłącznie na polski rynek finansowy. W praktyce liczą się tu trzy rzeczy: zasady wpłat, warunki wypłaty i to, czy produkt rzeczywiście daje przewagę podatkową oraz organizacyjną. Poniżej rozkładam ten temat na konkrety, bez zbędnych skrótów i bez mylenia go z kolejną „emerytalną nowinką”.

Najważniejsze zasady tego produktu w jednym miejscu

- To dobrowolny produkt emerytalny z III filaru, nastawiony na długi horyzont oszczędzania.

- W 2026 r. limit wpłat na subkonto wynosi 28 260 zł.

- Wypłata jest co do zasady możliwa po ukończeniu 60 lat, a wcześniej tylko po spełnieniu ustawowych warunków.

- Korzyść podatkowa działa tylko wtedy, gdy oszczędzasz zgodnie z zasadami i na jednym aktywnym subkoncie.

- To produkt szczególnie sensowny dla osób, które mogą mieszkać lub pracować także poza Polską.

Czym jest OIPE i dlaczego powstał

OIPE, czyli ogólnoeuropejski indywidualny produkt emerytalny, jest dobrowolną formą długoterminowego oszczędzania na starość. W unijnych przepisach został zaprojektowany jako produkt, który uzupełnia emeryturę publiczną i rozwiązania pracownicze, a nie je zastępuje. To ważne rozróżnienie: nie mówimy o lokacie ani zwykłym rachunku oszczędnościowym, tylko o konstrukcji nastawionej na budowanie kapitału do momentu przejścia na emeryturę.

Z mojego punktu widzenia największą zaletą tego rozwiązania jest jego transgraniczny charakter. Osoba, która zmienia kraj zamieszkania w Unii Europejskiej, nie musi zaczynać wszystkiego od zera. Właśnie dlatego OIPE jest szczególnie ciekawe dla pracowników mobilnych, osób pracujących projektowo i tych, które nie chcą wiązać planu emerytalnego wyłącznie z jedną jurysdykcją. Dopiero na tym tle widać, dlaczego tak istotne są limity wpłat, warunki wypłaty i zasada jednego aktywnego subkonta.

Jak działają wpłaty, limit i wypłata środków

Na początku trzeba znać dwie podstawowe liczby. Po pierwsze, wpłaty może dokonywać osoba fizyczna, która ukończyła 15 lat. Po drugie, w 2026 r. roczny limit wpłat wynosi 28 260 zł. Według Ministerstwa Rodziny, Pracy i Polityki Społecznej limit ten wynika z ustawowego sposobu powiązania go z przeciętnym prognozowanym wynagrodzeniem, więc zmienia się wraz z parametrami makroekonomicznymi.

To nie jest produkt „na próbę”. Jeśli przekroczysz limit, nadpłacona kwota nie zostaje po prostu na rachunku bez konsekwencji. System działa tak, żeby utrzymać reżim emerytalny, a nie zwykłe oszczędzanie bez ograniczeń. Osoba przed 18. rokiem życia może wpłacać tylko w roku, w którym uzyskuje dochód z pracy na etacie, i tylko do wysokości tego dochodu.

Warunki wypłaty są równie konkretne. Co do zasady środki można wypłacić po ukończeniu 60 lat. Możliwa jest też wcześniejsza wypłata po ukończeniu 55 lat, ale tylko wtedy, gdy dana osoba ma już uprawnienia emerytalne i spełnia dodatkowy warunek: wpłacała na subkonto OIPE przez co najmniej 5 dowolnych lat kalendarzowych albo ponad połowa wpłat została dokonana nie później niż 5 lat przed złożeniem wniosku o wypłatę.

Wypłata może nastąpić jednorazowo albo w ratach. Ustawowo pierwsza wypłata powinna zostać zrealizowana w ciągu 14 dni od złożenia wniosku i wymaganych dokumentów. Jest tu jeszcze jedna praktyczna rzecz, o której wiele osób zapomina: po wypłacie jednorazowej albo po wypłacie pierwszej raty nie da się po prostu „wrócić” do tego samego rozwiązania i dalej wpłacać na to samo subkonto. To ma chronić emerytalny charakter produktu, ale dla klienta oznacza konieczność przemyślenia momentu wypłaty bardzo starannie. Na tym tle najlepiej widać, czy OIPE wygrywa z IKE, IKZE i PPK.

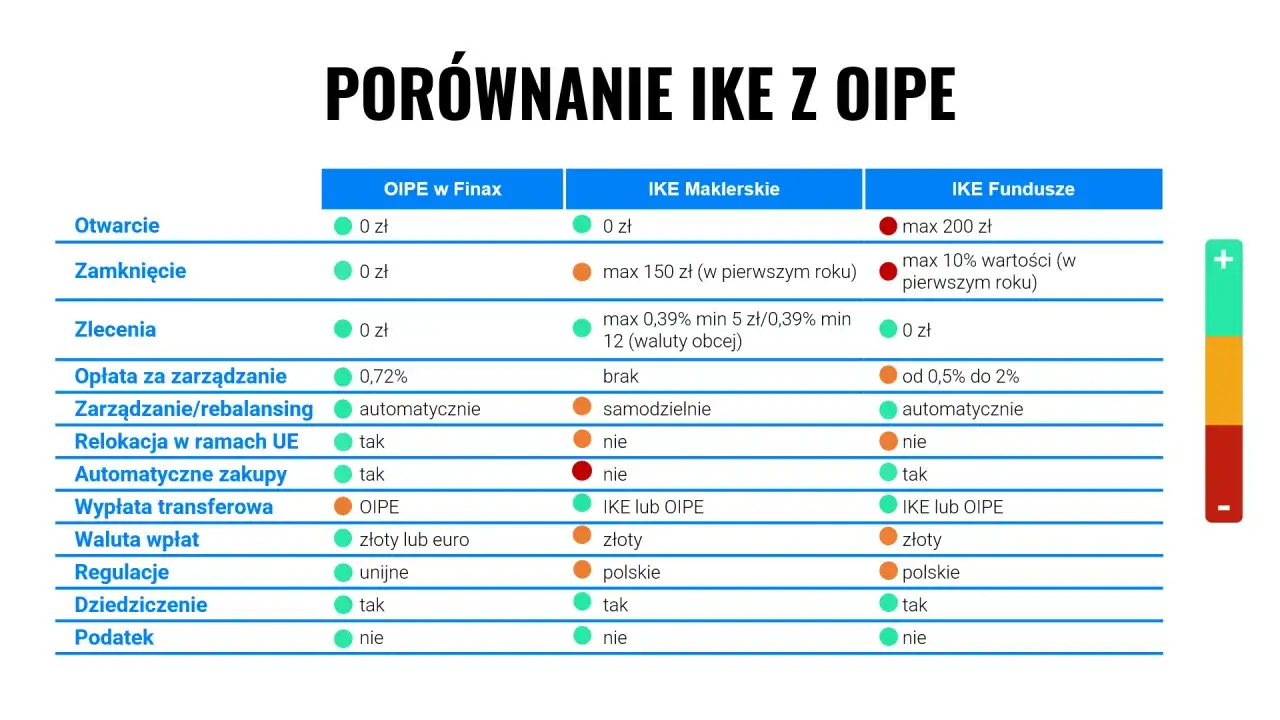

Jak wypada na tle IKE, IKZE i PPK

W praktyce rzadko chodzi o samą definicję. Znacznie częściej pytanie brzmi: czy to lepsze niż inne formy oszczędzania emerytalnego, które już znam. Tu nie ma jednej odpowiedzi, bo wszystko zależy od mobilności, horyzontu czasowego i tego, czy ktoś ma dostęp do programu pracowniczego.

| Cecha | OIPE | IKE / IKZE | PPK |

|---|---|---|---|

| Zasięg | Transgraniczny, w skali UE | Produkt krajowy | Program pracowniczy w Polsce |

| Kto wpłaca | Oszczędzający | Oszczędzający | Pracownik, pracodawca i państwo |

| Mobilność | Bardzo wysoka przy zmianie kraju UE | Niska | Niska |

| Cel | Długoterminowa emerytura | Długoterminowa emerytura | Dodatkowe oszczędzanie w miejscu pracy |

| Dla kogo | Dla osób mobilnych i myślących o pracy za granicą | Dla osób chcących oszczędzać lokalnie | Dla osób zatrudnionych u pracodawcy objętego programem |

Do tego dochodzi koszt. W podstawowej wersji unijne zasady przewidują limit opłat na poziomie 1% zgromadzonego kapitału rocznie, a opłata za zmianę dostawcy ma być ograniczona do rzeczywistych kosztów administracyjnych i co do zasady nie może przekroczyć 0,5% wartości przenoszonych aktywów. To nie znaczy, że każda oferta będzie tania, ale daje solidny punkt odniesienia przy porównywaniu propozycji.

Warto też pamiętać o skali rynku. Według KNF na koniec 2024 r. w Polsce wskazywano jednego dostawcę OIPE, więc konkurencja jest ograniczona i trzeba szczególnie uważnie czytać warunki umowy. Sama teoria wygląda dobrze, ale dostępność i opłaty decydują o tym, czy ten produkt faktycznie ma sens. I właśnie dlatego trzeba przejść od porównań do praktycznych korzyści oraz ograniczeń.

Co daje ten produkt, a co ogranicza jego sens

Największy plus OIPE widzę w tym, że łączy trzy rzeczy naraz: długoterminowy cel emerytalny, możliwość zachowania produktu przy przeprowadzce do innego kraju UE oraz ustawowo uporządkowaną strukturę wpłat i wypłat. Dla osoby, która myśli o pracy w różnych państwach Unii, to realna przewaga nad rozwiązaniami czysto krajowymi. Drugi atut to przewidywalność konstrukcji: produkt ma określony limit, określone warunki wypłaty i reguły podatkowe, więc łatwiej nim zarządzać niż „luźnym” oszczędzaniem bez planu.

Ograniczenia są jednak równie konkretne. Po pierwsze, to produkt inwestycyjny, więc nie daje gwarancji wyniku. Po drugie, nie nadaje się do budowy poduszki awaryjnej, bo środki są przeznaczone na emeryturę, a wcześniejszy dostęp wiąże się z konsekwencjami. Po trzecie, ograniczona oferta sprawia, że w praktyce wybór nie zawsze jest wyborem między wieloma konkurencyjnymi propozycjami, tylko raczej między przyjęciem warunków dostępnego dostawcy a rezygnacją z produktu.

W takich rozwiązaniach zwracam szczególną uwagę na to, czy klient naprawdę rozumie koszt „pozornie niskiej opłaty”. Nawet 1% rocznie przy długim horyzoncie potrafi istotnie zmniejszyć końcowy kapitał, jeśli stopa zwrotu jest umiarkowana. Z drugiej strony, dobrze dobrany produkt może pomóc utrzymać dyscyplinę oszczędzania, a w emeryturach właśnie to często robi większą różnicę niż marketingowe obietnice. Kiedy już wiemy, co daje sam produkt, trzeba jeszcze sprawdzić, co dzieje się z pieniędzmi w sytuacjach rodzinnych i życiowych.

Co się dzieje przy śmierci, rozwodzie i przeprowadzce do innego kraju

OIPE ma rozbudowane zasady dotyczące sytuacji rodzinnych i tu właśnie widać jego „prawniczą” stronę. Oszczędzający może wskazać jedną lub więcej osób uprawnionych do środków na wypadek śmierci, a wskazanie to można zmienić w dowolnym momencie. Jeśli udziały nie zostaną określone, przyjmuje się równe części. Gdy nie ma osób uprawnionych, środki mogą wejść do masy spadkowej, więc sam zapis w umowie ma realne znaczenie praktyczne.

W przypadku małżeństwa i wspólności majątkowej część środków może zostać przypisana małżonkowi oszczędzającego. Przy rozwodzie lub unieważnieniu małżeństwa przepisy przewidują przeniesienie środków przypadających drugiej stronie w ramach wypłaty transferowej na jej OIPE albo IKE. To nie jest detal techniczny, tylko ważny element rozliczeń majątkowych, szczególnie gdy na subkoncie przez lata gromadzono większy kapitał.

Najbardziej wyróżniającą cechą jest jednak mobilność. Jeśli zmieniasz miejsce zamieszkania na inne państwo członkowskie UE, możesz kontynuować oszczędzanie w tym samym produkcie, o ile dostawca przewiduje odpowiedni subkonto dla nowego kraju. Gdy nie przewiduje, masz prawo do zmiany dostawcy, a przy okazji przeprowadzki mechanizm ma działać bez dodatkowych opłat za sam transfer. Osobno funkcjonuje natomiast zmiana dostawcy bez przeprowadzki: co do zasady jest możliwa po 5 latach od zawarcia umowy, a późniejsze opłaty są limitowane. To ważne rozróżnienie, bo wiele osób myli mobilność geograficzną ze zwykłym switchingiem produktu. Właśnie dlatego przed podpisaniem umowy patrzę nie tylko na nazwę produktu, ale na kilka twardych parametrów.

Zanim otworzysz subkonto sprawdź te cztery rzeczy

Jeśli miałbym sprowadzić decyzję do prostego filtra, zacząłbym od czterech pytań.

- Czy naprawdę myślisz o oszczędzaniu na emeryturę w horyzoncie co najmniej kilkunastu lat.

- Czy istnieje realna szansa, że będziesz mieszkać lub pracować poza Polską.

- Czy opłaty, ryzyko inwestycyjne i zasady wypłaty są dla ciebie zrozumiałe bez dopowiadania „na później”.

- Czy oferta dostawcy nie jest tylko formalnie zgodna z prawem, ale też sensowna kosztowo i organizacyjnie.

Jeżeli odpowiedź na większość tych pytań jest „tak”, OIPE może być sensownym elementem planu emerytalnego. Jeśli jednak potrzebujesz dużej płynności, nie planujesz żadnej mobilności międzynarodowej i masz już dobrze ustawione inne formy oszczędzania, traktowałbym ten produkt raczej jako uzupełnienie niż punkt wyjścia. W emeryturach najlepiej działa nie moda, tylko dopasowanie do własnej sytuacji i uczciwe policzenie warunków zanim podpisze się umowę.