Najważniejsze zasady, które trzeba zapamiętać

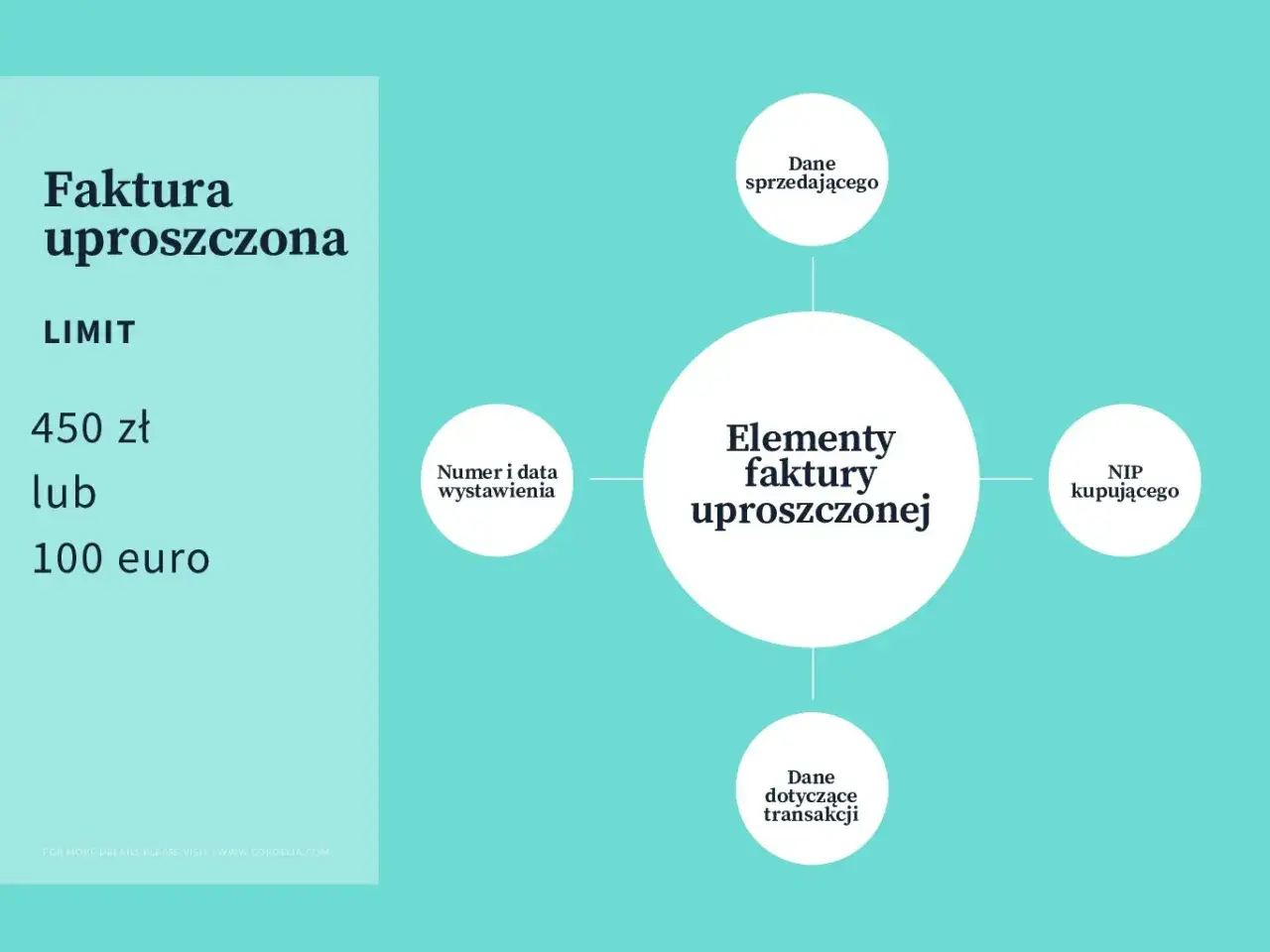

- Limit wynosi 450 zł brutto, a gdy kwota jest wyrażona w euro, obowiązuje próg 100 euro.

- To jest granica dla kwoty należności ogółem, więc liczy się wartość brutto, a nie netto.

- NIP trzeba podać przed zakończeniem sprzedaży, bo dopisanie go później zwykle nic już nie daje.

- Paragon z NIP do limitu działa jak faktura uproszczona i nie powinno się do niego wystawiać drugiej, „normalnej” faktury.

- Jeżeli wartość zakupu przekracza limit, potrzebna jest zwykła faktura, a nie dokument uproszczony.

- Według aktualnych zasad w 2026 r. takie paragony są jeszcze wyłączone z obowiązkowego KSeF do końca roku.

Jaki limit obowiązuje przy paragonie z NIP

Jeżeli na paragonie znajduje się NIP nabywcy, a kwota należności ogółem nie przekracza 450 zł brutto, dokument może pełnić funkcję faktury uproszczonej. Gdy kwota jest podana w euro, próg wynosi 100 euro. W praktyce oznacza to, że zakup za 449,99 zł brutto mieści się w limicie, ale już 450,01 zł brutto z niego wypada.

To ważne rozróżnienie, bo wiele osób myli kwotę brutto z netto. Ja przy takich sprawach zawsze patrzę właśnie na brutto, bo to ono decyduje o tym, czy dokument da się potraktować jak fakturę uproszczoną. Sama wartość podatku VAT nie zmienia tu sytuacji, liczy się całość do zapłaty.

Przeczytaj również: Kod GTU_13 - Kiedy transport i magazynowanie wymagają oznaczenia?

Brutto, nie netto

Jeśli kupujesz na firmę towar za 400 zł netto i 92 zł VAT, na paragonie zobaczysz 492 zł brutto. Taki dokument nie mieści się w limicie, mimo że sama cena netto wydaje się niższa. To jeden z najczęstszych błędów przy rozliczeniach, zwłaszcza gdy ktoś patrzy tylko na cenę katalogową albo na samą podstawę opodatkowania.

Właśnie dlatego przy zakupach firmowych warto od razu sprawdzać kwotę końcową, a nie dopiero po powrocie do biura. To prosty nawyk, który oszczędza późniejsze korekty i nerwowe tłumaczenia przy księgowości. Sama kwota jednak nie wystarczy, więc przechodzę do tego, co musi się jeszcze znaleźć na wydruku.

Kiedy paragon z NIP jest fakturą uproszczoną

Nie każdy paragon z NIP automatycznie staje się fakturą uproszczoną. Żeby tak było, muszą być spełnione dwa warunki jednocześnie: limit kwoty oraz obecność NIP nabywcy na paragonie przed zakończeniem sprzedaży. Do tego dokument powinien zawierać dane pozwalające ustalić VAT dla poszczególnych stawek.

| Sytuacja | Skutek | Co warto zapamiętać |

|---|---|---|

| Zakup do 450 zł brutto, NIP na paragonie | Faktura uproszczona | To już jest dokument księgowy równoważny zwykłej fakturze |

| Zakup powyżej 450 zł brutto, NIP na paragonie | Zwykły paragon | Do rozliczenia potrzebna jest pełna faktura |

| Paragon bez NIP | Nie jest fakturą uproszczoną | Samo wydrukowanie paragonu nie wystarcza |

| NIP dopisany po wydruku | Zazwyczaj za późno | Kluczowy jest moment fiskalizacji sprzedaży |

W praktyce oznacza to jeszcze jedną rzecz: jeśli paragon spełnia warunki faktury uproszczonej, nie wystawia się do niego drugiej faktury tylko po to, żeby „mieć pełniejszy dokument”. To częste nieporozumienie, zwłaszcza gdy ktoś jest przyzwyczajony do starszych zasad i próbuje dostać fakturę do każdego paragonu bez wyjątku.

Najprościej myśleć o tym tak: mały zakup firmowy z NIP na kasie to już gotowa faktura uproszczona, a większy zakup wymaga klasycznej faktury. Tę granicę dobrze widać dopiero wtedy, gdy wiadomo, co zrobić po jej przekroczeniu.

Co zrobić, gdy transakcja przekracza limit

Jeżeli widzisz, że zakup zbliża się do 450 zł brutto albo go przekroczy, nie licz na to, że paragon z NIP „sam się obroni”. W takiej sytuacji bezpieczniej jest od razu poprosić o zwykłą fakturę i podać NIP przed zakończeniem sprzedaży. To najprostszy sposób, żeby nie zostać z dokumentem, którego nie da się rozliczyć tak, jak planowałeś.

- Przy zakupie do 450 zł brutto paragon z NIP jest wystarczający.

- Powyżej limitu poproś o pełną fakturę, zanim transakcja zostanie zamknięta.

- Nie zakładaj, że sprzedaż da się łatwo „naprawić” dopisaniem NIP-u po fakcie.

- Nie dziel sztucznie jednego zakupu tylko po to, żeby zejść poniżej limitu, bo to może zostać zakwestionowane.

W praktyce dobrze działa jedna prosta zasada: jeśli koszyk jest blisko granicy, nie improwizuj przy kasie. Zdecyduj od razu, czy potrzebujesz faktury uproszczonej, czy pełnej. Taka decyzja oszczędza później więcej czasu niż sama różnica między dokumentami. A skoro mowa o czasie, przejdźmy do błędów, które najczęściej wszystko komplikują.

Najczęstsze błędy, które później kosztują czas

Z doświadczenia widzę, że problemy rzadko wynikają z samego limitu. Częściej pojawiają się przez drobne, ale bardzo konkretne pomyłki. Najbardziej typowe są cztery.

- Podanie NIP-u po wydrukowaniu paragonu - w wielu sytuacjach jest już za późno, bo dokument został zamknięty w kasie.

- Mylenie brutto z netto - to prowadzi do błędnej oceny, czy limit został przekroczony.

- Żądanie drugiej faktury do faktury uproszczonej - taki pomysł brzmi praktycznie, ale zwykle nie jest poprawny.

- Sztuczne dzielenie zakupu - jeśli to jeden realny zakup, rozbijanie go na mniejsze części może wyglądać jak obejście przepisów.

Do tego dochodzi jeszcze jeden detal, który bywa lekceważony: poprawność samego numeru NIP. Jeden błąd w cyfrze i dokument przestaje być tym, czym miał być. Przy drobnych zakupach to tylko kłopot, ale przy większej liczbie transakcji takie pomyłki szybko zamieniają się w chaos w księgowości. Dlatego w kolejnym kroku warto wiedzieć, jak taki dokument traktować po stronie firmy.

Jak taki dokument rozliczyć w firmie

Faktura uproszczona, czyli paragon z NIP w granicach limitu, jest w praktyce traktowana jak zwykła faktura. To oznacza, że może stanowić podstawę do rozliczenia VAT, o ile wydatek ma związek z działalnością gospodarczą i spełnia pozostałe warunki podatkowe.

- W VAT taki dokument działa jak normalna faktura, więc można go wykorzystać w rozliczeniu, jeśli zakup jest firmowy.

- W kosztach podatkowych może być podstawą ujęcia wydatku, jeśli zakup służy działalności.

- W JPK_V7 nie oznacza się go jako zwykłej faktury do paragonu z oznaczeniem FP, bo faktura uproszczona ma odrębny status.

- W archiwizacji warto traktować go tak samo poważnie jak pełną fakturę, bo przy kontroli liczy się treść dokumentu i jego poprawność.

Tu pojawia się ważna praktyczna różnica: jeśli dokument spełnia warunki uproszczonej faktury, nie musisz go „przerabiać” na coś większego. Wystarczy poprawnie go zachować i zaksięgować zgodnie z zasadami obowiązującymi w firmie. To właśnie dlatego w sporach podatkowych tak często wygrywa nie intuicja, tylko precyzyjnie wystawiony dokument. Na tle nowych rozwiązań warto jeszcze sprawdzić, co zmienia KSeF w 2026 roku.

Co zmienia KSeF do końca 2026 roku

Według aktualnych wyjaśnień Ministerstwa Finansów, do 31 grudnia 2026 r. paragony fiskalne z NIP nabywcy do 450 zł nadal mogą funkcjonować jako faktury uproszczone i są jeszcze wyłączone z obowiązkowego KSeF. To ważne, bo sam system KSeF nie zmienia limitu 450 zł, ale wpływa na obieg dokumentów i sposób ich wystawiania w firmach.

- Limit 450 zł brutto pozostaje bez zmian.

- Do końca 2026 r. paragon z NIP do tego limitu nie musi być wystawiany w KSeF.

- Od 2027 r. firmy powinny liczyć się z innym trybem obiegu dokumentów.

- Procedury sprzedaży warto ustawić wcześniej, żeby pracownicy nie działali „na pamięć”.

To szczególnie istotne w firmach, które mają dużą liczbę drobnych transakcji, bo tam jeden źle wystawiony paragon potrafi rozbić rozliczenie całego zakupu. Z praktycznego punktu widzenia najlepiej więc już teraz działać tak, jakby każda transakcja mogła być później sprawdzona co do minuty i co do kwoty. Na koniec zostawiam prostą procedurę, którą sam uznałbym za najbezpieczniejszą.

Jak bezpiecznie obsługiwać paragony z NIP w praktyce

Jeżeli miałbym sprowadzić cały temat do jednej krótkiej procedury, brzmiałaby tak: podaj NIP przed zamknięciem sprzedaży, sprawdź kwotę brutto i nie licz na późniejsze poprawki. To naprawdę wystarcza w większości codziennych sytuacji.

- Przy zakupach firmowych zawsze podawaj NIP przed fiskalizacją.

- Jeśli kwota zbliża się do 450 zł brutto, od razu wybierz pełną fakturę.

- Po odebraniu paragonu sprawdź, czy NIP jest poprawny i czy kwota nie przekracza limitu.

- Nie próbuj ratować dokumentu dopiskiem po wydruku, bo to najczęściej kończy się sporem, a nie rozwiązaniem.

W praktyce właśnie tak najłatwiej uniknąć problemów księgowych i podatkowych. Przy zakupach firmowych liczy się prosty nawyk, a nie kombinowanie po fakcie, bo dokument wystawiony prawidłowo od razu zwykle zamyka sprawę dużo skuteczniej niż późniejsze wyjaśnienia przy biurku księgowej.