Prawidłowe rozliczenie ulg podatkowych często rozstrzyga się nie w głównym zeznaniu, ale w dodatkowym formularzu. PIT/O to załącznik, w którym wykazuje się wybrane odliczenia od dochodu i podatku, a w praktyce od tego zależy, czy wykorzystasz ulgę w pełni, czy zostawisz część pieniędzy w rozliczeniu. W tym tekście wyjaśniam, kiedy trzeba go dołączyć, co można w nim wpisać, jak go uzupełnić i gdzie podatnicy najczęściej popełniają kosztowne błędy.

Najważniejsze zasady tego załącznika w jednym miejscu

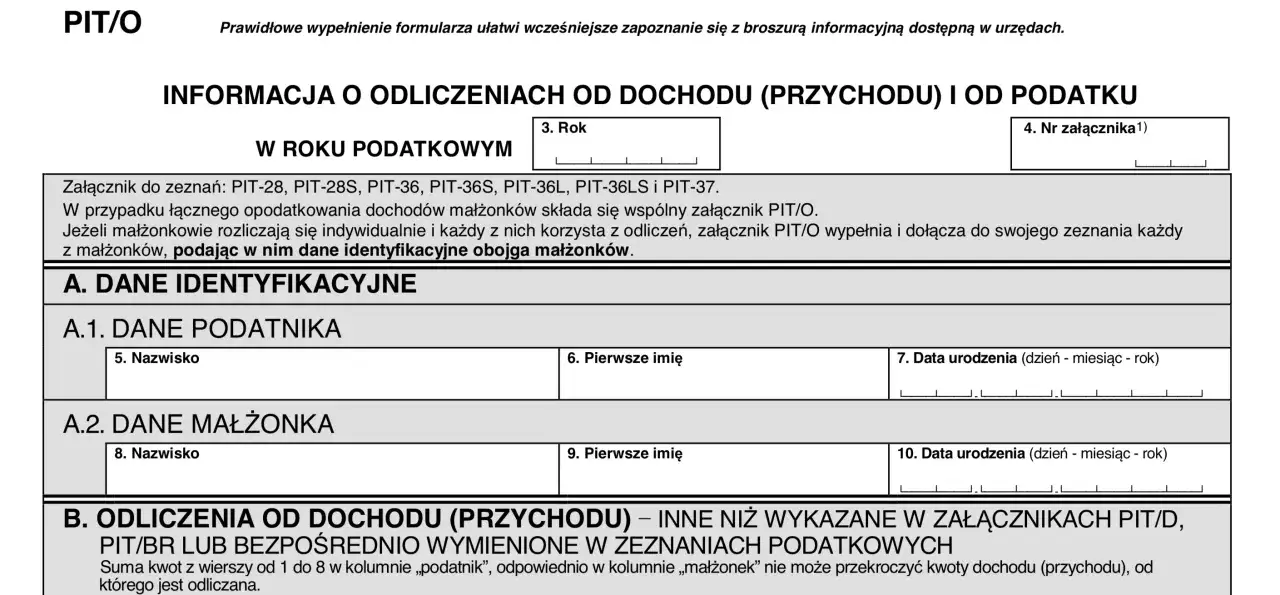

- To załącznik do rocznego zeznania, w którym rozlicza się wybrane ulgi i odliczenia.

- W aktualnych rozliczeniach 2026 r. dołącza się go m.in. do PIT-28, PIT-28S, PIT-36, PIT-36S, PIT-36L, PIT-36LS i PIT-37.

- Najczęściej trafiają tu darowizny, ulga rehabilitacyjna, internetowa, termomodernizacyjna, wpłaty na IKZE i ulga na dzieci.

- Nie każda preferencja podatkowa rozlicza się w tym miejscu, więc warto odróżnić ten druk od innych załączników i od głównego zeznania.

- Przy darowiznach obowiązuje limit 6% dochodu, a ulga internetowa działa tylko w dwóch kolejnych latach podatkowych.

- Jeżeli formularz wypełnia małżeństwo, zwykle wystarcza jeden egzemplarz, ale przy rozliczeniu indywidualnym i wspólnych ulgach każdy podatnik składa własny.

Kiedy ten formularz jest naprawdę potrzebny

Ten załącznik składasz wtedy, gdy chcesz rozliczyć odliczenia, których nie wpisuje się bezpośrednio do głównego zeznania albo do innych załączników. W aktualnych rozliczeniach 2026 r. dołącza się go m.in. do PIT-28, PIT-28S, PIT-36, PIT-36S, PIT-36L, PIT-36LS i PIT-37. Dobrze też pamiętać, że przy wspólnym rozliczeniu małżonków zwykle wystarcza jeden egzemplarz, a przy rozliczeniu indywidualnym każdy składa własny, jeśli oboje korzystają z ulg.

W praktyce ja patrzę na to prosto: jeśli ulga realnie obniża dochód albo podatek i formularz przewiduje dla niej osobne pole, to właśnie tutaj trafia. To ważne rozróżnienie, bo dopiero od niego zależy, co wpisuje się do właściwych miejsc, a co zostaje w głównym zeznaniu.

To dobry punkt wyjścia, bo zanim przejdzie się do liczb i dokumentów, trzeba wiedzieć, co w ogóle podlega wpisaniu.

Jakie odliczenia trafiają do formularza

Najprościej podzielić je na dwie grupy: odliczenia od dochodu oraz odliczenia od podatku. To nie jest tylko formalny podział. Od niego zależy, czy zmniejszasz podstawę opodatkowania, czy już sam podatek do zapłaty. W efekcie ta sama kwota może działać na zupełnie innym etapie rozliczenia.

Odliczenia od dochodu

Ta grupa obniża podstawę opodatkowania, więc najpierw zmniejsza się dochód, a dopiero później liczy podatek. Najczęściej chodzi tu o:

| Rodzaj odliczenia | Praktyczny przykład | Na co uważać |

|---|---|---|

| Darowizny | Na działalność pożytku publicznego, cele kultu religijnego, krwiodawstwo albo odbudowę Pałacu Saskiego i innych wskazanych obiektów | W wielu przypadkach obowiązuje limit 6% dochodu, a potwierdzenie przelewu ma większe znaczenie niż sama deklaracja darczyńcy |

| Ulga rehabilitacyjna | Zakup leków, sprzętu lub wydatki związane z ułatwieniem codziennego funkcjonowania osoby niepełnosprawnej | Trzeba mieć dokumenty potwierdzające wydatek i podstawę do skorzystania z ulgi |

| Ulga internetowa | Rachunki za dostęp do internetu w mieszkaniu lub domu | Odliczenie przysługuje tylko w kolejno po sobie następujących dwóch latach podatkowych |

| Ulga termomodernizacyjna | Wydatki na ocieplenie domu, wymianę źródła ciepła lub inne prace poprawiające energooszczędność | Limit wynosi 53 000 zł na podatnika, więc przy większych inwestycjach trzeba pilnować rozłożenia odliczenia |

| Wpłaty na IKZE | Roczne wpłaty na indywidualne konto zabezpieczenia emerytalnego | Tu obowiązuje roczny limit wpłat, dlatego nie wpisuje się kwoty „z pamięci” |

| Składki członkowskie na rzecz związków zawodowych | Składki zapłacone w ciągu roku na rzecz organizacji związkowej | Warto zachować potwierdzenia wpłat, bo urząd może poprosić o ich okazanie |

Przeczytaj również: Deklaracja PCC-3 - Jak wypełnić i złożyć formularz online bez błędów?

Odliczenia od podatku

Ta część działa później, bo zmniejsza już sam należny podatek. Dla większości osób najważniejsza jest tu ulga na dzieci, ale formularz przewiduje też inne, bardziej szczególne pozycje, w tym ulgę abolicyjną czy historyczne odliczenia przyznane na podstawie praw nabytych. W praktyce oznacza to, że ten sam druk obsługuje zarówno powszechne preferencje rodzinne, jak i rozwiązania dla węższych grup podatników.

Najważniejsza zasada jest jednak wspólna: suma odliczeń od dochodu nie może przekroczyć dochodu, a suma odliczeń od podatku nie może być wyższa niż sam podatek. To brzmi banalnie, ale właśnie tu najczęściej pojawiają się błędy przy ręcznym wpisywaniu kwot.

Skoro wiadomo już, co trafia do formularza, trzeba jeszcze wiedzieć, jak przejść przez samą jego konstrukcję bez chaosu.

Jak wypełnić go bez niepotrzebnych poprawek

Najlepiej iść krok po kroku, bez zgadywania i bez przepisywania kwot „na oko”. W formularzu liczy się zgodność z dokumentami, logika podziału ulg i poprawne przypisanie odliczeń do właściwej części. W wersji elektronicznej system prowadzi przez pola, ale nie zastępuje sprawdzenia limitów ani dokumentów źródłowych.

- Otwórz właściwe zeznanie roczne i sprawdź, czy w ogóle potrzebujesz dodatkowego załącznika.

- Ustal, czy dana ulga obniża dochód, czy podatek.

- Wpisz tylko te pozycje, które faktycznie dotyczą twojej sytuacji.

- Przy darowiznach uzupełnij dane obdarowanego, a przy uldze na dzieci dane dziecka i liczbę miesięcy, za które przysługuje odliczenie.

- Zsumuj wartości i przenieś je do głównego zeznania w odpowiednie miejsce.

- Jeśli danych jest za dużo, dołącz kolejny egzemplarz i nadaj mu kolejny numer.

W rozliczeniu małżonków ważne jest jeszcze jedno: wspólne zeznanie zwykle oznacza jeden załącznik, a przy rozliczeniu osobnym każdy podatnik składa własny druk, jeśli sam korzysta z odliczeń. To szczegół, który często umyka, a później trzeba poprawiać całość korektą.

Gdy formularz jest już uzupełniony, warto jeszcze sprawdzić, czy w twojej sytuacji nie jest on w ogóle zbędny.

Kiedy ten druk nie jest potrzebny

Nie ma sensu dołączać go „na wszelki wypadek”. Jeśli nie korzystasz z żadnej z ulg przewidzianych w tym formularzu, nie dodawaj zbędnych stron do rozliczenia. To samo dotyczy sytuacji, w których odliczenie rozlicza się w innym załączniku albo bezpośrednio w głównym zeznaniu.

- Nie potrzebujesz go, gdy nie masz żadnych odliczeń z tej grupy.

- Nie używasz go, gdy preferencja trafia do innego formularza.

- Nie wypełniasz go tylko po to, by „był komplet”, jeśli nie masz tam danych.

- Nie zastępuje on załączników związanych z innymi rodzajami rozliczeń, np. częścią ulg majątkowych czy działalnością gospodarczą.

To praktyczna oszczędność czasu. Pusty albo źle dobrany formularz nie poprawia rozliczenia, a tylko zwiększa ryzyko pytań ze strony urzędu.

Jeżeli formularz nie zawsze jest potrzebny, to tym bardziej warto wiedzieć, jakie dowody trzeba zachować, gdy jednak korzystasz z ulgi.

Jakie dokumenty warto trzymać pod ręką

Przy większości odliczeń sam wpis w zeznaniu nie wystarcza. Urząd może nie poprosić o dokumenty od razu, ale jeśli pojawi się weryfikacja, to właśnie one decydują o tym, czy ulga obroni się bez problemu. Ja przy takich rozliczeniach zawsze zakładam prostą zasadę: jeśli nie umiesz tego udowodnić, nie licz na to, że sama deklaracja wystarczy.

| Ulga lub odliczenie | Co warto zachować | Dlaczego to ważne |

|---|---|---|

| Darowizny | Potwierdzenie przelewu, dane obdarowanego, czasem dodatkowe potwierdzenie celu | Bez dowodu wpłaty odliczenie bywa trudne do obrony |

| Ulga rehabilitacyjna | Rachunki, faktury, potwierdzenia zapłaty i dokument uprawniający do ulgi | Tu liczy się zarówno wydatek, jak i podstawa do skorzystania z odliczenia |

| Ulga internetowa | Faktury lub umowa oraz dowody zapłaty | Trzeba wykazać, że internet był faktycznie opłacany w danym okresie |

| Ulga termomodernizacyjna | Faktury, potwierdzenia płatności i dokumenty związane z własnością nieruchomości | Bez kompletnego zestawu łatwo przekroczyć limit albo błędnie przypisać wydatek |

| Wpłaty na IKZE | Roczne potwierdzenie wpłat z instytucji finansowej | To najprostszy dowód, że odliczenie odpowiada rzeczywistym wpłatom |

| Ulga na dzieci | Dane dzieci, a w sytuacjach nietypowych także dokumenty dotyczące opieki lub pieczy | Przy prostych sprawach to formalność, przy sporach o prawo do ulgi już nie |

Dokumenty najlepiej trzymać przynajmniej przez okres przedawnienia zobowiązania podatkowego, czyli zwykle 5 lat od końca roku, w którym minął termin płatności podatku. To rozsądny zapas bezpieczeństwa, zwłaszcza jeśli rozliczenie obejmuje większe kwoty albo kilka ulg naraz.

Kiedy te dowody są już uporządkowane, rozliczenie staje się dużo prostsze, a spór z urzędem mniej prawdopodobny.

Dobrze rozliczony załącznik oszczędza korekty i tłumaczenia

Najwięcej problemów nie bierze się z samych ulg, tylko z niedopasowania ich do właściwego miejsca w rozliczeniu albo z braku dowodów. Jeśli masz prostą sytuację, wystarczy porządek: sprawdź ulgę, sprawdź limit, wpisz ją do odpowiedniego miejsca i zachowaj dokumenty. Jeśli sytuacja dotyczy małżonków, darowizn, kilku źródeł dochodu albo sporu o prawo do odliczenia, lepiej zatrzymać się na chwilę przed wysłaniem deklaracji.

W podatkach najdroższe są zwykle nie same błędy matematyczne, ale założenie, że urząd i tak domyśli się, o co chodzi. Tu lepiej działa dokładność niż pośpiech, bo dobrze przygotowany komplet pozwala przejść przez rozliczenie bez niepotrzebnych wyjaśnień.