Przy darowiźnie najważniejsze są trzy rzeczy: kto przekazuje majątek, komu go przekazuje i czy da się skorzystać ze zwolnienia dla najbliższej rodziny. Od tych odpowiedzi zależy, czy pojawi się tylko formalność w postaci zgłoszenia, czy też realny podatek od nadwyżki ponad limit. W praktyce właśnie w tym miejscu najłatwiej o kosztowny błąd, dlatego rozpisuję temat prosto i na konkretnych liczbach.

Najkrócej: o podatku decyduje relacja z darczyńcą, limit i termin zgłoszenia

- Kwota wolna zależy od grupy podatkowej i wynosi obecnie 36 120 zł, 27 090 zł albo 5 733 zł, liczonych łącznie od jednej osoby w ciągu 5 lat.

- Najbliższa rodzina może skorzystać z pełnego zwolnienia, ale zwykle trzeba złożyć SD-Z2 i spełnić warunki formalne.

- Darowizny pieniężne trzeba udokumentować przelewem na rachunek albo przekazem pocztowym, jeśli chcesz zachować ulgę.

- Podział darowizny na części nie omija limitów, bo urząd sumuje nabycia od tej samej osoby z 5 lat.

- Od 7 stycznia 2026 r. w określonych sytuacjach można przywrócić termin zgłoszenia dla najbliższej rodziny, jeśli spóźnienie nie było z winy podatnika.

Od czego zależy grupa podatkowa przy darowiźnie

Kluczowy jest osobisty stosunek obdarowanego do darczyńcy. To nie jest ogólna ocena tego, czy ktoś jest „bliski”, tylko konkretna relacja między dwiema osobami w chwili nabycia. Ja zawsze zaczynam od ustalenia, kto formalnie przekazuje majątek, bo ten sam obdarowany może być w innej grupie względem mamy, w innej względem teściów, a jeszcze w innej względem osoby niespokrewnionej.

W praktyce oznacza to, że przy kilku darczyńcach każdą relację ocenia się oddzielnie. Darowizna od matki i darowizna od wujka nie „sklejają się” w jedną kategorię, bo dla fiskusa liczy się odrębna więź z każdą osobą. Gdy ta relacja jest już ustalona, można przejść do samej klasyfikacji grup i zobaczyć, gdzie faktycznie pojawia się podatek.

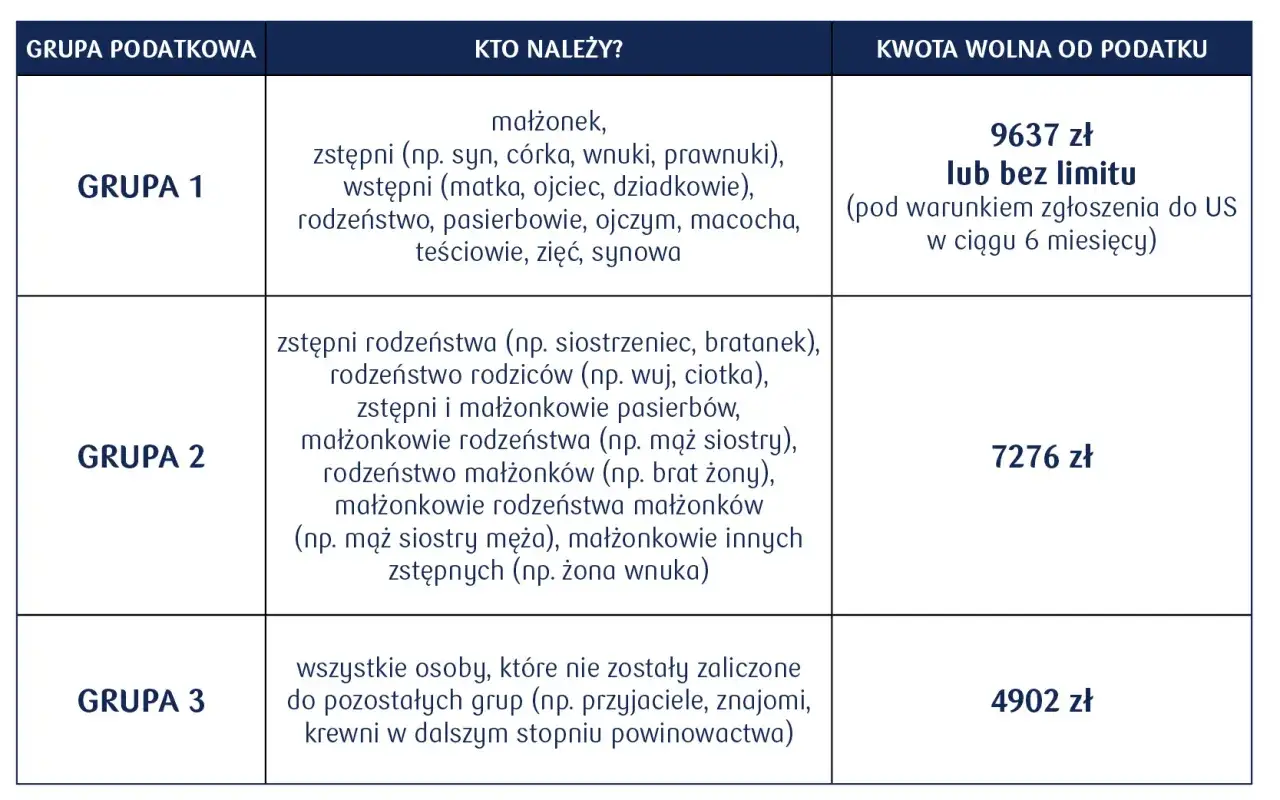

Kto należy do I, II i III grupy podatkowej

W tej części najważniejsze jest rozróżnienie między zwykłą grupą podatkową a tzw. grupą 0. Ta druga nie jest osobną grupą do standardowego opodatkowania, tylko specjalnym zwolnieniem dla najbliższej rodziny. Ja traktuję ją jako najcenniejszy wyjątek w całym mechanizmie, bo przy spełnieniu warunków potrafi wyzerować podatek całkowicie.

| Grupa | Kogo obejmuje |

|---|---|

| I grupa | Małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym, macocha, teściowie, zięć, synowa. |

| II grupa | Zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa, rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych. |

| III grupa | Pozostałe osoby, czyli każdy, kto nie mieści się w I albo II grupie. |

Do zwolnienia dla najbliższej rodziny należą: małżonek, dzieci, wnuki, prawnuki, rodzice, dziadkowie, pradziadkowie, pasierb, rodzeństwo, ojczym i macocha. To ważne, bo teściowie, zięć i synowa są w I grupie podatkowej, ale nie korzystają z tego pełnego zwolnienia. Gdy już wiadomo, do której grupy ktoś należy, wchodzą w grę kwoty wolne i stawki, a to właśnie one pokazują realny koszt darowizny.

Jakie stawki i kwoty wolne obowiązują obecnie

Jeżeli darowizna przekracza limit, podatek płaci się wyłącznie od nadwyżki. To dobra wiadomość, ale tylko wtedy, gdy pilnujesz sumy darowizn z ostatnich 5 lat od tej samej osoby. Ja lubię sprowadzać ten temat do dwóch pytań: ile już dostałeś od tego samego darczyńcy i czy w ogóle da się wejść w pełne zwolnienie.

Kwoty wolne

| Grupa | Kwota wolna od jednej osoby w 5 lat | Co to oznacza w praktyce |

|---|---|---|

| I grupa | 36 120 zł | Do tej wartości łączna suma nabyć od tej samej osoby nie powoduje obowiązku podatkowego. |

| II grupa | 27 090 zł | Po przekroczeniu limitu podatek liczysz od nadwyżki, a nie od całej darowizny. |

| III grupa | 5 733 zł | To najszybciej wyczerpywany limit, bo obejmuje osoby spoza bliższej rodziny. |

Przeczytaj również: Czy sąd informuje o uprawomocnieniu wyroku? Poznaj ważne szczegóły

Skala podatkowa

| Nadwyżka ponad kwotę wolną | I grupa | II grupa | III grupa |

|---|---|---|---|

| Do 11 833 zł | 3% | 7% | 12% |

| Od 11 833 zł do 23 665 zł | 355 zł i 5% od nadwyżki ponad 11 833 zł | 828,40 zł i 9% od nadwyżki ponad 11 833 zł | 1 420 zł i 16% od nadwyżki ponad 11 833 zł |

| Powyżej 23 665 zł | 946,60 zł i 7% od nadwyżki ponad 23 665 zł | 1 893,30 zł i 12% od nadwyżki ponad 23 665 zł | 3 313,20 zł i 20% od nadwyżki ponad 23 665 zł |

Przykład z życia wygląda tak: jeśli ciotka przekazuje 40 000 zł, a więc osobie z II grupy, to odliczasz kwotę wolną 27 090 zł. Zostaje 12 910 zł nadwyżki i to od tej kwoty liczysz podatek, a nie od całej sumy. Warto też pamiętać o ostrzejszej sankcji: jeśli darowizna albo polecenie darczyńcy wyjdą na jaw dopiero w toku czynności sprawdzających, kontroli albo postępowania podatkowego, a podatek wcześniej nie został zapłacony, stawka może wynieść 20%. Jeżeli jednak obdarowany jest najbliższą rodziną, często da się zejść do zera podatkowego, o ile dopilnuje się formalności.

Kiedy najbliższa rodzina korzysta z pełnego zwolnienia

W tym miejscu najczęściej widzę dwa błędy. Pierwszy to założenie, że bliska rodzina zawsze płaci zero. Drugi jest odwrotny: ktoś rezygnuje ze zwolnienia, bo nie zna prostych warunków, które trzeba spełnić. Ja traktuję to zwolnienie jako bardzo korzystne, ale też dość formalne.

- Kto może skorzystać z pełnego zwolnienia: małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym i macocha.

- Co trzeba zrobić: złożyć SD-Z2 do właściwego naczelnika urzędu skarbowego w terminie 6 miesięcy od darowizny.

- Jak udokumentować darowiznę pieniężną: wpływ na rachunek płatniczy, rachunek bankowy, rachunek w SKOK albo przekaz pocztowy.

- Kiedy nie składasz SD-Z2: gdy darowizna została zawarta w akcie notarialnym albo łączna wartość nabyć od tej samej osoby z ostatnich 5 lat nie przekracza 36 120 zł.

- Co zmieniło się od 7 stycznia 2026 r.: jeśli termin został przekroczony bez winy podatnika, można złożyć wniosek o jego przywrócenie i zachować zwolnienie, o ile nabycie nastąpiło po tej dacie albo 6-miesięczny termin jeszcze nie upłynął.

Przy darowiznach pieniężnych ja zawsze proszę o czytelny ślad w banku, bo to właśnie dokumentacja najczęściej przesądza o powodzeniu całego zwolnienia. Jeśli zwolnienie nie zadziała, trzeba już patrzeć na pięcioletnie sumy i odróżnić je od pojedynczego przelewu, bo tu zaczyna się właściwe rozliczenie podatkowe.

Jak liczyć darowizny z ostatnich pięciu lat

Tu nie liczy się tylko ostatni przelew. Urząd sumuje nabycia od tej samej osoby z 5 lat, a rozbijanie darowizny na raty nie zmienia oceny. To jeden z tych mechanizmów, które wyglądają prosto dopóki nie pojawi się kilka transferów od jednego członka rodziny albo od tej samej osoby spoza rodziny.

- Jeśli od mamy dostałeś 20 000 zł trzy lata temu i 25 000 zł teraz, urząd patrzy na łączną sumę 45 000 zł od tej samej osoby.

- Jeśli 10 000 zł przekazała ci ciotka, a 10 000 zł wujek, limity liczysz osobno, bo to dwa różne źródła darowizn.

- Jeśli jeden darczyńca robi trzy przelewy po 12 000 zł, nadal jest to jedna relacja podatkowa, a nie trzy oddzielne limity.

- Jeśli darowizna była wcześniej zgłaszana i objęta zwolnieniem, nie zakładaj automatycznie, że kolejny przelew niczego nie zmienia, bo suma z pięciu lat dalej się liczy.

W praktyce oznacza to, że przy większych kwotach nie wolno myśleć wyłącznie kategorią „ten miesiąc” albo „ten rok”. Najczęściej liczy się historia relacji z jednym darczyńcą, a nie sam moment przekazania pieniędzy. Najwięcej kłopotów robią jednak nie same limity, tylko błędy formalne, dlatego warto wiedzieć, gdzie ludzie potykają się najczęściej.

Najczęstsze błędy, które zmieniają darowiznę w kosztowny problem

Z mojego punktu widzenia podatek zwykle nie boli najbardziej. Najwięcej kosztuje pośpiech, brak dowodów i przekonanie, że „to się samo wyjaśni”. Darowizna rodzinna potrafi być bezpieczna, ale tylko wtedy, gdy od początku jest dobrze udokumentowana.

- Brak SD-Z2 albo złożenie go po terminie bez sprawdzenia, czy da się jeszcze przywrócić termin.

- Przyjęcie gotówki bez przelewu, przekazu pocztowego albo innego śladu, który potwierdza faktyczne przekazanie pieniędzy.

- Mylenie I grupy podatkowej z grupą 0 i założenie, że samo pokrewieństwo wystarczy do pełnego zwolnienia.

- Liczenie tylko ostatniego przelewu zamiast sumy nabyć z 5 lat od tej samej osoby.

- Ignorowanie formy aktu notarialnego, która w niektórych sytuacjach zwalnia z osobnego zgłoszenia.

- Zaniżanie wartości rzeczy albo nieruchomości, co później otwiera spór o podstawę opodatkowania.

- Bagatelizowanie ryzyka 20% stawki, jeśli darowizna zostanie ujawniona dopiero w trakcie kontroli.

Najczęściej widzę, że problem nie bierze się z samego prawa, tylko z drobnego zaniedbania dokumentów. To prowadzi do ostatniej, praktycznej check-listy, którą warto przejść jeszcze przed przekazaniem majątku.

Na co spojrzeć przed przekazaniem darowizny rodzinie

- Ustal relację między darczyńcą a obdarowanym i sprawdź, do której grupy naprawdę należą.

- Policz sumę darowizn od tej samej osoby z ostatnich 5 lat, zamiast patrzeć tylko na jeden przelew.

- Sprawdź zwolnienie dla najbliższej rodziny i od razu zaplanuj SD-Z2, jeśli będzie potrzebne.

- Zadbaj o dokument, czyli przelew, przekaz pocztowy albo akt notarialny, zależnie od formy darowizny.

- Przy większych kwotach albo nieruchomościach sprawdź też wpływ darowizny na przyszły zachowek i ewentualne spory rodzinne.

Jeżeli darowizna ma być większa, dotyczy nieruchomości albo obejmuje kilku darczyńców, nie warto opierać się na intuicji. W takich sprawach ja najpierw sprawdzam grupę podatkową, potem formalności SD-Z2, a dopiero na końcu samą kwotę. To zwykle wystarcza, żeby legalnie uniknąć podatku albo przynajmniej ograniczyć go do rzeczywistej nadwyżki, bez sporów z urzędem i bez niepotrzebnych napięć w rodzinie.