Dywidenda wygląda na prosty dochód, ale w praktyce liczy się kilka detali: skąd pochodzi wypłata, kto pobrał należność do urzędu i czy przychód trzeba jeszcze wykazać samodzielnie. Gdy w grę wchodzi podatek od dywidendy, najczęściej stawką wyjściową jest 19%, ale różnice pojawiają się przy wypłatach zagranicznych, przy braku poboru podatku oraz przy dokumentach, które potwierdzają rozliczenie. Poniżej rozpisuję to tak, żeby dało się ocenić własną sytuację bez zgadywania.

Najważniejsze zasady, które warto znać od razu

- Dywidendy od polskiej spółki są co do zasady objęte 19-procentowym zryczałtowanym podatkiem pobieranym przy wypłacie.

- Podstawa opodatkowania to kwota brutto, bez standardowych kosztów zakupu akcji.

- Dywidendy zagraniczne zwykle wymagają dodatkowego sprawdzenia formularza, kursu waluty i podatku zapłaconego za granicą.

- Jeśli podatek nie został pobrany przez płatnika, obowiązek jego obliczenia przechodzi na podatnika.

- Termin rozliczenia rocznego dla przychodów kapitałowych przypada standardowo do 30 kwietnia.

- Podatek zapłacony za granicą można zwykle odliczyć tylko do wysokości 19% polskiego podatku od tej samej dywidendy.

Jak działa opodatkowanie dywidend w Polsce

W polskim systemie dywidenda jest przychodem z kapitałów pieniężnych, a nie zwykłym dochodem do skali podatkowej. To ważna różnica, bo oznacza, że nie łączy się jej z pensją, zleceniem ani innymi dochodami rozliczanymi według skali 12% i 32%. Taki przychód jest opodatkowany ryczałtem 19%, czyli bez stosowania klasycznych kosztów uzyskania przychodu.

W praktyce patrzę na to tak: spółka najpierw płaci CIT od własnego zysku, a potem wspólnik płaci PIT od wypłaconej dywidendy. To nie jest błąd systemu, tylko jego konstrukcja. Jeśli więc ktoś kupił akcje drożej albo taniej, ta cena nabycia nie obniża podatku od samej dywidendy. Znaczenie ma tu kwota brutto wypłaty, a nie to, ile kosztował pakiet akcji w momencie zakupu.

Przy prostym przykładzie wszystko widać od razu: dywidenda 1 000 zł oznacza podatek 190 zł, a na konto trafia 810 zł. To właśnie dlatego przy analizie zysków z inwestycji zawsze rozdzielam dwa tematy: podatek od wypłaty dywidendy i podatek od ewentualnej sprzedaży akcji, bo to są dwa różne zdarzenia podatkowe. Ten pierwszy jest prosty, ale tylko wtedy, gdy wiadomo, kto formalnie ma obowiązek jego pobrania. Dlatego w kolejnym kroku trzeba sprawdzić, kto jest płatnikiem.

Kiedy płatnik pobiera podatek, a kiedy musisz działać sam

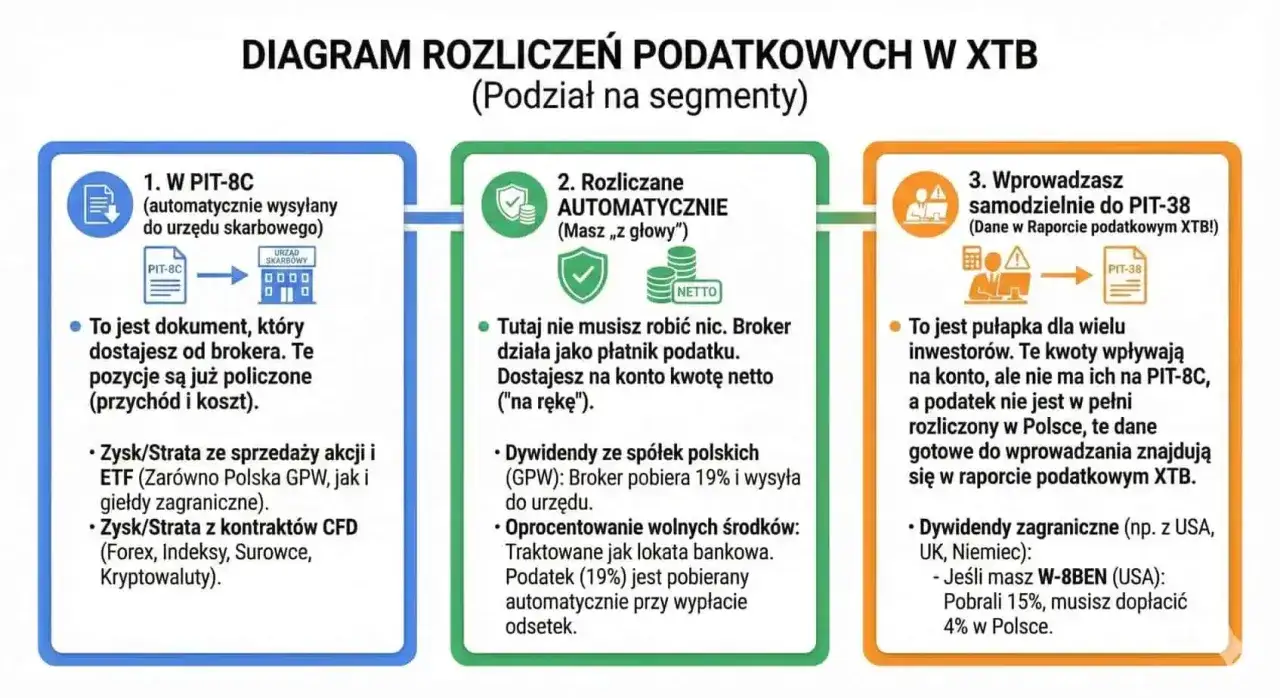

Ja zaczynam od pytania: czy dywidenda przyszła z polskiej spółki, czy z zagranicy. Od tej jednej odpowiedzi zależy naprawdę dużo. W typowej wypłacie krajowej spółka pełni rolę płatnika i to ona pobiera podatek przy przekazaniu pieniędzy wspólnikowi. Inwestor dostaje kwotę netto i zwykle nie musi sam liczyć daniny od tej konkretnej wypłaty.

| Sytuacja | Kto pobiera podatek | Co robi podatnik | Na co uważać |

|---|---|---|---|

| Dywidenda z polskiej spółki | Płatnik w momencie wypłaty | Sprawdza kwotę netto i zachowuje dokumenty | Zwykle nie ma osobnego liczenia podatku po stronie inwestora |

| Dywidenda zagraniczna | Może pobrać ją zagraniczny płatnik, broker albo nikt | Weryfikuje rozliczenie i ewentualnie wykazuje przychód samodzielnie | Liczy się kurs waluty, dokument potwierdzający pobór i umowa o unikaniu podwójnego opodatkowania |

| Podatek nie został pobrany przez płatnika | Nie pobrał go nikt | Sam oblicza należny podatek i płaci go w terminie zeznania | Ryzyko niedopłaty i odsetek rośnie, jeśli kwoty są przeliczone błędnie |

To rozróżnienie jest ważniejsze niż sama stawka, bo w praktyce decyduje o tym, czy podatnik tylko sprawdza wyciąg, czy też musi przygotować rozliczenie roczne. Przy zwykłej polskiej dywidendzie sprawa jest technicznie prosta. Kłopot zaczyna się wtedy, gdy pieniądze przychodzą z rynku zagranicznego albo gdy płatnik z jakiegoś powodu nie pobrał podatku w ogóle. I właśnie tu wchodzi temat rozliczenia międzynarodowego.

Dywidendy zagraniczne i podwójne opodatkowanie

Przy wypłatach z zagranicy najczęściej pojawia się kwestia podwójnego opodatkowania. Najpierw podatek może zostać potrącony za granicą, a potem trzeba sprawdzić, czy i ile trzeba dopłacić w Polsce. W takiej sytuacji pomocna jest metoda odliczenia proporcjonalnego: w Polsce liczysz 19% podatku od całego przychodu, a następnie odliczasz podatek zapłacony za granicą, ale tylko do wysokości polskiego podatku przypadającego na tę dywidendę.

Jeśli ktoś dostał równowartość 10 000 zł dywidendy z zagranicznej spółki, a za granicą potrącono 15% podatku, to tam zapłacono 1 500 zł. Polski podatek od tej kwoty to 1 900 zł, więc do dopłaty w Polsce zostaje 400 zł. Gdyby podatek zagraniczny był wyższy niż 19%, w Polsce i tak nie odliczysz więcej niż wynosi polski limit. To ważne, bo część osób zakłada automatycznie, że wysoki podatek za granicą zamyka temat. Nie zawsze tak jest.

W przypadku zagranicznej waluty trzeba jeszcze pamiętać o przeliczeniu na złote według kursu NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. Z doświadczenia wiem, że właśnie tu pojawia się najwięcej błędów: ktoś wpisuje kurs z dnia wypłaty, kurs z dnia księgowania albo po prostu bierze kwotę z raportu brokera bez sprawdzenia metody przeliczenia. To drobiazg tylko pozornie, bo przy większych kwotach różnica potrafi być odczuwalna. Skoro zasady są już jasne, warto przejść do samego procesu rozliczenia krok po kroku.

Jak rozliczyć dywidendę krok po kroku

Najpierw sprawdzam trzy rzeczy: źródło wypłaty, walutę oraz to, czy podatek został pobrany u źródła. Dopiero potem sięgam po formularz. Przy krajowej dywidendzie najczęściej kończy się na weryfikacji dokumentów i sprawdzeniu kwoty netto. Przy zagranicznej wypłacie trzeba zwykle wykonać więcej pracy.

- Ustal, czy dywidenda pochodzi z Polski, czy z zagranicy.

- Sprawdź, czy potrącono podatek i w jakiej wysokości.

- Zbierz dokumenty: informację od brokera, wyciąg z rachunku, potwierdzenie podatku i datę wypłaty.

- Jeśli wypłata była w walucie obcej, przelicz ją na złote według właściwego kursu NBP.

- Ustal, czy potrzebny jest PIT-38 i ewentualnie załącznik PIT/ZG.

- Jeśli podatek nie został pobrany przez płatnika, oblicz go samodzielnie i dopłać do terminu złożenia zeznania.

W praktyce przy dochodach kapitałowych z zagranicy właściwym punktem odniesienia jest najczęściej PIT-38, a przy zagranicznych przychodach dochodzi też załącznik PIT/ZG. To formularze, które warto wypełniać na podstawie dokumentów, a nie pamięci, bo przy dywidendach liczą się konkretne daty i kwoty. Jeśli podatnik ma wyłącznie dywidendę krajową, którą rozliczył płatnik, zwykle nie ma dodatkowej czynności do wykonania tylko z tego tytułu. Jeśli jednak w grę wchodzi zagranica, obowiązek rozliczenia staje się już realny.

Termin złożenia zeznania i zapłaty podatku co do zasady przypada do 30 kwietnia roku następującego po roku podatkowym. Jeżeli ktoś składa dokument wcześniej, system traktuje go jak złożony w pierwszym dopuszczalnym dniu okresu rozliczeniowego. To praktyczny szczegół, ale warto go znać, zwłaszcza gdy czeka się na zwrot albo chce się domknąć sprawę bez nerwów. W kolejnym kroku pokazuję, gdzie najczęściej pojawiają się pomyłki.

Najczęstsze błędy, które kosztują najwięcej

Przy dywidendach błędy zwykle nie są spektakularne. Są za to powtarzalne i kosztowne. Najczęściej widzę pięć schematów:

- Mylenie kwoty brutto z netto - podatnik liczy podatek od tego, co dostał na konto, zamiast od pełnej dywidendy.

- Traktowanie zakupu akcji jak kosztu do dywidendy - cena nabycia akcji ma znaczenie przy sprzedaży papierów wartościowych, ale nie obniża podatku od samej wypłaty z zysku.

- Pomijanie podatku zapłaconego za granicą - przy zagranicznych wypłatach łatwo zapłacić podatek dwa razy, jeśli brak jest odpowiedniego odliczenia.

- Zły kurs waluty - dla zagranicznych dywidend ma znaczenie dzień i sposób przeliczenia.

- Zły formularz - część osób wrzuca dywidendę do zeznania, które nie pasuje do źródła przychodu.

Każdy z tych błędów może skończyć się niedopłatą, a ta z kolei odsetkami i koniecznością korekty. Przy małej kwocie problem bywa marginalny, ale przy kilku wypłatach z różnych państw rozjazd robi się już całkiem realny. Właśnie dlatego przed samą wypłatą warto sprawdzić jeszcze kilka rzeczy, które z pozoru wyglądają jak technikalia, a w praktyce decydują o spokoju podatkowym. To prowadzi do ostatniego, bardzo praktycznego elementu.

Co warto sprawdzić przed wypłatą albo zakupem akcji

Ja zawsze patrzę na to z perspektywy dokumentów i ryzyka. Jeśli wypłata ma być z polskiej spółki, trzeba wiedzieć, kto jest płatnikiem i czy wszystko zostanie potrącone automatycznie. Jeśli źródło jest zagraniczne, trzeba ustalić, czy broker da pełne zestawienie, czy da się potwierdzić podatek pobrany za granicą i czy obowiązuje korzystna umowa podatkowa między państwami.

- Sprawdź, czy dywidenda pochodzi z Polski, czy z zagranicy.

- Ustal, czy płatnik pobierze podatek, czy trzeba go obliczyć samodzielnie.

- Zachowaj dokument potwierdzający kwotę brutto i datę wypłaty.

- Przy walucie obcej przygotuj kurs NBP z właściwego dnia.

- Jeśli masz kilka wypłat z różnych jurysdykcji, zrób osobne zestawienie podatku pobranego za granicą.

- Przy większych kwotach, strukturach holdingowych albo wypłatach do nierezydentów sprawdź temat wcześniej, zanim pieniądze wpłyną na konto.

W praktyce podatek od dywidendy jest prosty tylko wtedy, gdy od początku wiadomo, kto pobiera daninę, jaka kwota jest brutto, a jaka netto i czy da się udokumentować podatek zagraniczny. Gdy pojawia się element międzynarodowy, spółka zależna, niestandardowy broker albo spór o certyfikat rezydencji, sprawa przestaje być wyłącznie księgowa i staje się też dowodowa. W takich sytuacjach najlepiej działa szybka analiza dokumentów, zanim drobny błąd przerodzi się w niedopłatę lub korektę zeznania.