Ten artykuł wyjaśnia, jak działa podatek od kryptowalut w Polsce, kiedy transakcja faktycznie rodzi obowiązek rozliczenia i które wydatki można wpisać do kosztów. Pokazuję też, jak obliczyć należność, kiedy składa się PIT-38 oraz gdzie najczęściej pojawiają się błędy, które potem kosztują czas i korekty.

Najważniejsze zasady rozliczenia walut wirtualnych

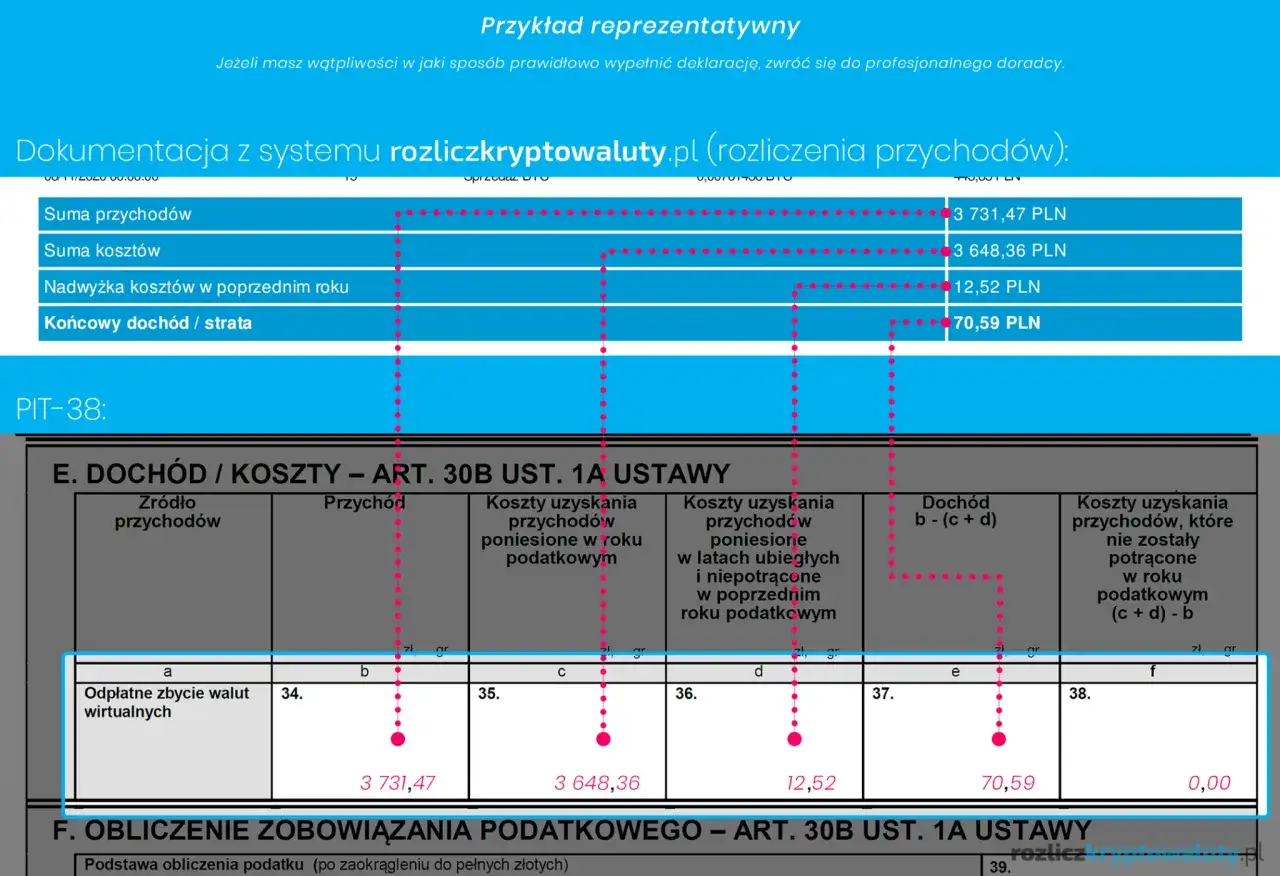

- Dochód z odpłatnego zbycia walut wirtualnych jest opodatkowany stawką 19%.

- Rozliczenie trafia do formularza PIT-38, składanego do 30 kwietnia roku następującego po roku podatkowym.

- Wymiana krypto na krypto jest neutralna podatkowo, ale nadal trzeba pilnować ewidencji wydatków.

- Do kosztów zalicza się przede wszystkim bezpośredni zakup waluty wirtualnej i prowizje związane ze sprzedażą.

- Nie ma obowiązku otrzymania z giełdy gotowego PIT-8C, więc podatnik musi opierać się na własnych danych.

- Jeżeli koszty przewyższają przychód, nie płacisz podatku od tej nadwyżki w danym roku, tylko przenosisz ją na kolejne rozliczenie tego samego źródła.

Które transakcje liczą się do rozliczenia, a które nie

W praktyce najpierw oddzielam transakcje, które uruchamiają obowiązek podatkowy, od tych, które są dla fiskusa neutralne. To ważniejsze, niż wielu inwestorów sądzi, bo przy kryptowalutach nie każde przemieszczenie aktywa oznacza jeszcze przychód.

| Rodzaj operacji | Skutek podatkowy | Co warto zapamiętać |

|---|---|---|

| Sprzedaż za PLN | Tak | Powstaje przychód z odpłatnego zbycia waluty wirtualnej. |

| Płatność kryptowalutą za towar lub usługę | Tak | To także odpłatne zbycie, nawet jeśli nie ma klasycznej sprzedaży na giełdzie. |

| Spłata zobowiązania kryptowalutą | Tak | Jeżeli regulujesz dług walutą wirtualną, również rozpoznajesz przychód. |

| Wymiana jednej kryptowaluty na inną | Nie | Ta operacja jest neutralna podatkowo, ale nie oznacza jeszcze końca ewidencji. |

| Samo kupno i trzymanie waluty wirtualnej | Nie przychód, ale tak koszt | Wydatek na nabycie trzeba wykazać w zeznaniu, nawet bez sprzedaży w tym samym roku. |

Na podatki.gov.pl wskazano wprost, że zamiana jednej waluty wirtualnej na inną nie podlega opodatkowaniu. To dobry punkt odniesienia, bo właśnie na tym etapie wiele osób błędnie zakłada, że każda wymiana w portfolio powinna już trafiać do PIT-u.

Warto też pamiętać o wyjątku. Jeżeli ktoś prowadzi działalność regulowaną w zakresie walut wirtualnych, rozliczenie może przebiegać przez pozarolniczą działalność gospodarczą, a nie przez standardowy model dla prywatnego inwestora. Dla większości osób obracających krypto okazjonalnie najważniejszy pozostaje jednak zwykły PIT-38, dlatego dalej skupiam się na tym wariancie.

Gdy już wiadomo, które operacje są podatkowo istotne, można przejść do drugiego pytania: jakie wydatki faktycznie obniżają podstawę opodatkowania.

Jakie wydatki można ująć w kosztach

Tu najłatwiej popełnić błąd. W rozliczeniach krypto nie działa zasada „wszystko, co było związane z inwestowaniem, wrzucam do kosztów”. Przepisy są znacznie węższe i pozwalają ująć przede wszystkim wydatki bezpośrednie.

Do kosztów zaliczam przede wszystkim:

- udokumentowany zakup waluty wirtualnej,

- prowizje i opłaty pobierane przy sprzedaży,

- wydatki poniesione na rzecz pośredników w sprzedaży lub wymianie, jeśli da się je bezpośrednio powiązać z transakcją.

Do kosztów nie zaliczasz natomiast:

- odsetek od pożyczek i kredytów zaciągniętych na zakup krypto,

- zakupu sprzętu do kopania,

- energii elektrycznej zużywanej przy kopaniu,

- wydatków związanych z wymianą jednej waluty wirtualnej na inną.

Najlepiej działają tu proste, twarde dowody: historia transakcji z giełdy, potwierdzenia przelewów, zestawienia prowizji oraz dokumenty, które pozwalają połączyć konkretny wydatek z konkretnym zakupem. W praktyce nie chodzi o to, by mieć „dużo papierów”, tylko by dało się bezspornie pokazać, skąd wzięła się dana kwota kosztów.

Jest jeszcze jedna rzecz, którą widzę często w analizach klientów: koszty wykazuje się w roku, w którym zostały poniesione, nawet jeśli w tym samym roku nie było sprzedaży. To oznacza, że sama aktywność zakupowa też ma znaczenie dla przyszłego rozliczenia, a nie tylko finalny moment wyjścia z inwestycji.

Kiedy koszty są dobrze policzone, dopiero wtedy można uczciwie ustalić, czy powstaje dochód do opodatkowania i ile wyniesie podatek.

Jak obliczyć podatek i co zrobić, gdy kosztów jest więcej niż przychodu

W tym miejscu matematyka jest prosta, ale konsekwencje już nie. Podstawa obliczeń to dochód = przychód - koszty uzyskania przychodów, a stawka podatku wynosi 19%.

Przykład praktyczny wygląda tak: kupujesz waluty wirtualne za 20 000 zł, a prowizje przy zakupie wynoszą 200 zł. Po czasie sprzedajesz je za 28 000 zł, płacąc 150 zł prowizji przy sprzedaży. W takim układzie przychód wynosi 28 000 zł, koszty 20 350 zł, dochód 7 650 zł, a podatek 1 453,50 zł.

Jeżeli koszty są wyższe niż przychód, nie płacisz podatku od tej różnicy. W tym źródle nie chodzi o klasyczną stratę do odliczania od innych dochodów, tylko o przesunięcie niewykorzystanych kosztów na kolejny rok i rozliczenie ich przy następnych transakcjach z walutami wirtualnymi. To rozwiązanie bywa dla podatników zaskakujące, bo intuicyjnie wielu osobom wydaje się, że „strata” działa tu tak samo jak przy innych inwestycjach.

Ja patrzę na to praktycznie: jeśli rok był zakupowy, a sprzedaż była niewielka albo żadna, najważniejsze jest nie zgubić nadwyżki kosztów. To właśnie ona może obniżyć przyszły wynik, o ile zostanie poprawnie wykazana w zeznaniu.

Sam wynik obliczeń nie zamyka jeszcze tematu, bo trzeba go właściwie przenieść do deklaracji i złożyć ją w terminie.

Jak złożyć zeznanie i czego nie zrobi za ciebie giełda

Rozliczenie trafia do PIT-38. Termin złożenia to okres od 15 lutego do 30 kwietnia roku następującego po roku podatkowym, a za rozliczenie za 2025 r. termin upływa 30 kwietnia 2026 r.

Ministerstwo Finansów wskazuje też jasno, że podmioty pośredniczące w zakupie i sprzedaży kryptowalut nie mają ustawowego obowiązku wystawiania podatnikom informacji takich jak PIT-8C. Mówiąc prościej: nie zakładaj, że giełda zrobi rozliczenie za ciebie albo że system sam zbierze pełną historię wszystkich operacji.

Zeznanie możesz złożyć elektronicznie przez Twój e-PIT, e-Urząd Skarbowy lub e-Deklaracje, a także papierowo. W praktyce forma elektroniczna jest po prostu wygodniejsza, zwłaszcza gdy masz więcej transakcji i chcesz szybko sprawdzić, czy dane są spójne z własnym zestawieniem.

Najrozsądniej jest potraktować ewidencję krypto jako osobny plik roboczy, a nie jako zbiór przypadkowych screenów. Wystarczą: daty, kwoty w złotych, prowizje, rodzaj operacji i źródło danych. Gdy te informacje masz pod ręką, wypełnienie PIT-38 staje się zwykłą czynnością techniczną, a nie kilkugodzinnym śledztwem.

Kiedy to uporządkujesz, zostaje jeszcze ostatnia rzecz: błędy, które najczęściej psują całe rozliczenie mimo poprawnej matematyki.

Najczęstsze błędy przy rozliczaniu walut wirtualnych

Przy kryptowalutach pomyłki zwykle nie wynikają ze złej woli, tylko z pośpiechu i zbyt swobodnego podejścia do dokumentów. W praktyce najczęściej widzę kilka powtarzających się błędów.

- Traktowanie każdej wymiany jako sprzedaży. Zamiana krypto na krypto nie jest samodzielnie opodatkowana, więc nie wrzucaj jej automatycznie do przychodu.

- Wrzucanie do kosztów wydatków finansujących zakup. Odsetki od kredytu czy pożyczki nie są kosztem bezpośrednim nabycia waluty wirtualnej.

- Dodawanie wydatków na kopanie. Sprzęt i prąd do miningu nie mieszczą się w katalogu kosztów dla odpłatnego zbycia krypto.

- Brak ewidencji transakcji z całego roku. Jeden zagubiony plik eksportu potrafi zmienić wynik bardziej niż sama stawka podatku.

- Mylenie prywatnego obrotu z działalnością gospodarczą. Jeśli ktoś prowadzi regulowaną działalność w zakresie walut wirtualnych, nie powinien rozliczać jej jak zwykłej inwestycji prywatnej.

- Oczekiwanie na gotową informację z giełdy. Brak PIT-8C nie zwalnia z obowiązku wykazania przychodów i kosztów we własnym zeznaniu.

Najwięcej problemów robi zwykle nie sama sprzedaż, tylko historia poboczna: wpłaty, wypłaty, prowizje, transfery między platformami i transakcje rozłożone na wiele miesięcy. Jeśli tego nie rozdzielisz od początku, później łatwo pomylić transakcję neutralną z podatkowo istotną.

Gdy te pułapki masz już pod kontrolą, warto zebrać prostą dokumentację, która ułatwi rozliczenie teraz i w kolejnych latach.

Co przygotować, zanim wyślesz zeznanie

Najlepsze rozliczenia kryptowalut nie zaczynają się w dniu składania deklaracji, tylko kilka tygodni wcześniej. Wystarczy krótka lista kontrolna, dzięki której od razu widzę, czy dane są kompletne.

- pełna historia zakupów i sprzedaży z giełd, kantorów i platform P2P,

- zestawienie prowizji zapłaconych przy zakupie i sprzedaży,

- potwierdzenia przelewów bankowych i wpłat na platformy,

- kwoty przeliczone na złote i opisane datą transakcji,

- osobne zestawienie kosztów przenoszonych z poprzednich lat,

- dowody, które pozwalają odróżnić zakup prywatny od operacji związanych z działalnością gospodarczą.

Jeżeli obrót jest duży albo część transakcji odbywała się na kilku platformach jednocześnie, ręczne składanie danych często prowadzi do niepotrzebnych błędów. W takich sprawach dobrze działa prosta zasada: najpierw porządek w dokumentach, potem deklaracja, a dopiero na końcu wysyłka. Przy bardziej złożonych rozliczeniach rozsądnie jest też przejść przez historię transakcji z prawnikiem albo doradcą podatkowym, zanim urząd sam zacznie zadawać pytania.