Pierwszy próg podatkowy w Polsce to temat, który wraca co roku przy rozliczeniu PIT, ale w praktyce najwięcej nieporozumień budzi nie sama stawka, tylko to, od jakiej podstawy ją liczyć. W 2026 roku nadal obowiązuje 12% do 120 000 zł podstawy obliczenia podatku, a po przekroczeniu tego limitu nadwyżka wpada w 32%. W tym tekście wyjaśniam, jak działa ten mechanizm, czym różni się dochód od podstawy opodatkowania i kiedy naprawdę zaczyna się wyższy podatek.

Najważniejsze liczby i zasady w jednym miejscu

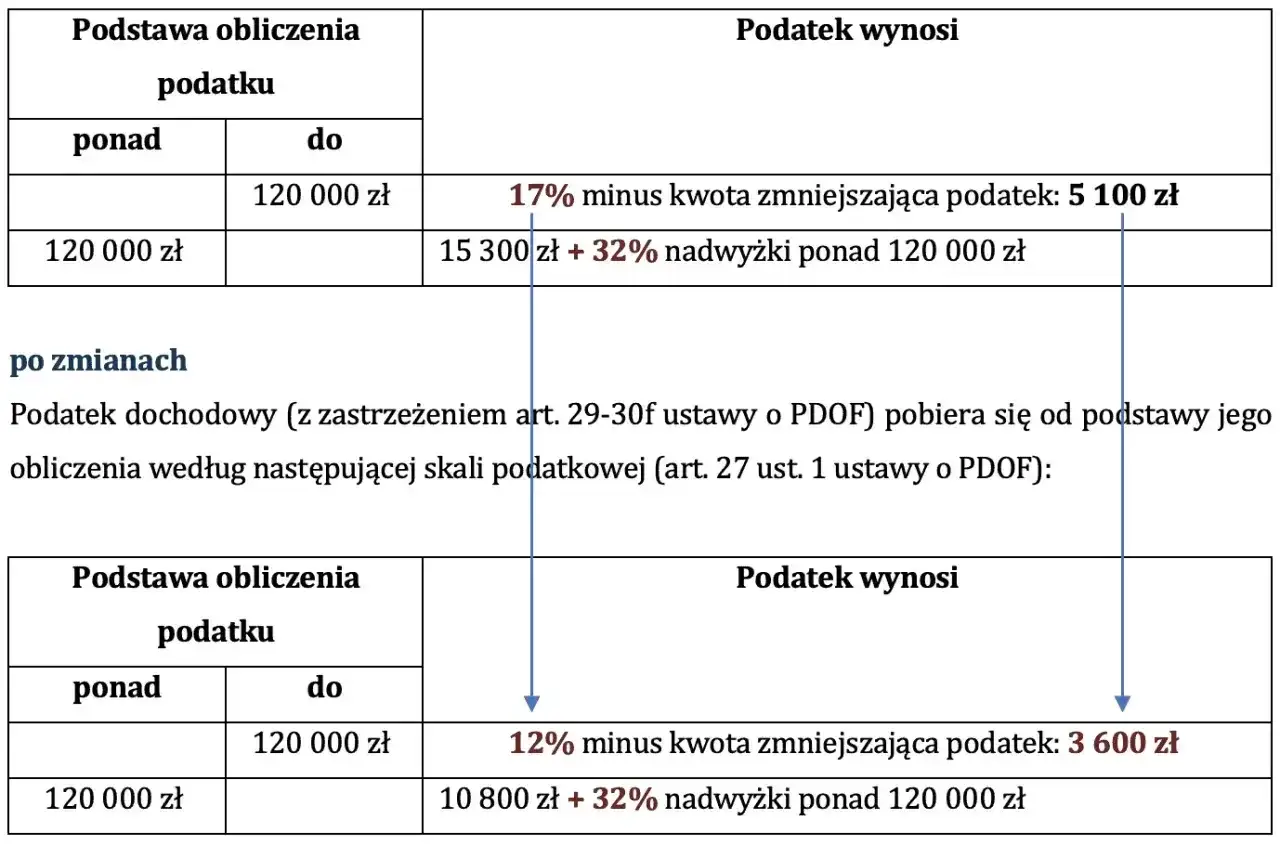

- Stawka 12% obejmuje podstawę do 120 000 zł, a nadwyżka ponad ten limit jest opodatkowana 32%.

- Kwota wolna wynosi 30 000 zł, co daje 3 600 zł kwoty zmniejszającej podatek.

- Limit dotyczy podstawy obliczenia podatku, a nie przychodu ani miesięcznej wypłaty brutto.

- Po przekroczeniu 120 000 zł nie płacisz 32% od całości, tylko od nadwyżki.

- Wspólne rozliczenie małżonków lub rozliczenie jako osoba samotnie wychowująca dziecko może zmienić wynik podatkowy.

Jak działa pierwszy próg podatkowy w skali PIT

W praktyce patrzę na ten mechanizm bardzo prosto: dopóki podstawa obliczenia podatku nie przekroczy 120 000 zł, dochód rozliczasz według stawki 12%. To właśnie dolny przedział skali podatkowej. Gdy podstawa jest wyższa, część ponad limit przechodzi już na 32%, ale tylko ta nadwyżka, nie cały dochód.

Warto też pamiętać, że sam limit 120 000 zł nie jest tym samym co „zarobki brutto”. Liczy się podstawa obliczenia podatku, czyli kwota po uwzględnieniu kosztów i odliczeń przewidzianych przepisami. To ważne rozróżnienie, bo wiele osób błędnie porównuje limit z przychodem z umowy albo z obrotem z działalności.

Dlaczego brutto nie równa się podstawie

Przychód to kwota z umowy, faktury albo wynagrodzenia. Dochód powstaje dopiero po odjęciu kosztów, a podstawa opodatkowania to jeszcze bardziej „dopracowany” wynik, bo w grę wchodzą też elementy takie jak składki społeczne czy ulgi, jeśli możesz z nich skorzystać. Dlatego osoba z wyższym brutto nie zawsze automatycznie wchodzi w drugi próg, a ktoś z niższą pensją może go przekroczyć szybciej, jeśli ma kilka źródeł dochodu.

Ta różnica wydaje się techniczna, ale w rozliczeniu robi ogromną różnicę. Zanim więc zaczniesz liczyć podatek „na oko”, najpierw ustal, co naprawdę jest twoją podstawą opodatkowania. To prowadzi wprost do samej skali i tego, jak wygląda ona w liczbach.

Jak wygląda skala podatkowa w 2026 roku

Formalnie skala PIT ma dwa poziomy, ale praktycznie warto czytać ją razem z kwotą wolną od podatku. W 2026 roku podstawowe zasady pozostają takie same: 12% do 120 000 zł i 32% od nadwyżki ponad ten limit. Dodatkowo kwota wolna 30 000 zł oznacza, że do tej wysokości podatek w praktyce wynosi zero.

| Podstawa obliczenia podatku | Stawka / wzór | Co to oznacza w praktyce |

|---|---|---|

| Do 30 000 zł | 0 zł podatku po zastosowaniu kwoty wolnej | Nie płacisz PIT od tej części podstawy |

| Od 30 001 zł do 120 000 zł | 12% minus 3 600 zł | To obszar podstawowego opodatkowania |

| Powyżej 120 000 zł | 10 800 zł + 32% nadwyżki ponad 120 000 zł | Wyższa stawka obejmuje tylko nadwyżkę |

To praktyczne ujęcie jest ważniejsze niż sama tabela, bo wiele osób myli próg z „momentem, w którym cały dochód staje się droższy”. Tak nie jest. Wyższa stawka dotyczy tylko tej części, która przekracza granicę. Następny krok to policzenie tego na konkretnych liczbach, bo wtedy widać różnicę bez zgadywania.

Jak policzyć podatek na prostych przykładach

Najlepiej widać to na liczbach. Przyjmijmy dla uproszczenia, że mówimy o podstawie obliczenia podatku, bez dodatkowych ulg poza kwotą zmniejszającą podatek. Wtedy rachunek wygląda tak:

| Podstawa obliczenia podatku | Obliczenie | Podatek należny |

|---|---|---|

| 60 000 zł | 60 000 × 12% = 7 200 zł, a następnie 7 200 zł - 3 600 zł | 3 600 zł |

| 120 000 zł | 120 000 × 12% = 14 400 zł, a następnie 14 400 zł - 3 600 zł | 10 800 zł |

| 150 000 zł | 10 800 zł + 30 000 × 32% | 20 400 zł |

Ten trzeci przykład dobrze pokazuje sedno sprawy. Po przekroczeniu limitu nie tracisz całej stawki 12%, tylko dopłacasz 32% od nadwyżki. To duża różnica, zwłaszcza gdy ktoś myśli o progu jak o „skoku podatku od całości”. Właśnie dlatego warto przejść do tego, co naprawdę zmienia się po przekroczeniu granicy 120 000 zł.

Co się dzieje po przekroczeniu granicy 120 000 zł

Po przekroczeniu limitu wyższa stawka dotyczy wyłącznie nadwyżki. Jeśli twoja podstawa wynosi 135 000 zł, to nie oznacza to podatku 32% od całych 135 000 zł. Mechanizm jest prosty: do 120 000 zł liczysz część według zasad pierwszego przedziału, a od 15 000 zł nadwyżki stosujesz 32%.

W praktyce to właśnie ten moment budzi najwięcej emocji, bo wiele osób zauważa wzrost zaliczek w trakcie roku i zakłada, że „wpadło w drugi próg” już po jednym lepszym miesiącu. Tymczasem roczne rozliczenie może wyglądać inaczej, a jedna wyższa zaliczka nie przesądza jeszcze o finalnym wyniku.

Przeczytaj również: Danina solidarnościowa - jak uniknąć błędów i poprawnie rozliczyć?

Wspólne rozliczenie może zmienić wynik

Jeżeli rozliczasz się wspólnie z małżonkiem albo jako osoba samotnie wychowująca dziecko, podstawę obliczenia podatku liczy się od połowy łącznej kwoty, a potem mnoży przez dwa. To rozwiązanie często działa na korzyść rodzin, w których jedna osoba zarabia dużo więcej niż druga. Nie jest to jednak automatyczna oszczędność w każdej sytuacji, bo wszystko zależy od struktury dochodów i ulg.

To właśnie tutaj widać, że sama granica 120 000 zł nie mówi jeszcze wszystkiego. Żeby dobrze ocenić swoją sytuację, trzeba unikać kilku bardzo częstych pomyłek, które zaniżają albo zawyżają realny podatek.

Najczęstsze pomyłki przy ocenie własnego podatku

- Mylenie przychodu z dochodem. Limit dotyczy podstawy podatku, nie kwoty z umowy czy faktury.

- Uznawanie miesięcznej zaliczki za ostateczny wynik. Rozliczenie roczne może wyglądać inaczej.

- Zakładanie, że po przekroczeniu limitu 32% obejmuje cały dochód. To dotyczy tylko nadwyżki.

- Pomijanie kwoty wolnej i kwoty zmniejszającej podatek. To realnie obniża podatek w pierwszym przedziale.

- Porównywanie zasad skali z ryczałtem albo podatkiem liniowym. To inne konstrukcje i nie działają tak samo.

Do tego dochodzi jeszcze jedna rzecz, którą widzę bardzo często: ludzie patrzą wyłącznie na jedno źródło dochodu, a przecież skala obejmuje łącznie m.in. etat, zlecenie, emeryturę czy działalność opodatkowaną na zasadach ogólnych. Jeśli masz kilka strumieni przychodów, limit potrafi „zebrać się” szybciej, niż się wydaje. Dlatego dobrze wcześniej przygotować rozliczenie, zamiast reagować dopiero po złożeniu PIT-u.

Jak przygotować się do rozliczenia, jeśli dochód zbliża się do limitu

Jeżeli widzisz, że twoja podstawa roczna może dojść do 120 000 zł albo ją przekroczyć, ja robię zawsze ten sam szybki przegląd: najpierw sprawdzam podstawę, potem koszty, a dopiero na końcu ulgi. To porządkuje sytuację i pozwala uniknąć fałszywych założeń.

- Sprawdź roczną podstawę, a nie sam przychód miesięczny.

- Uwzględnij koszty uzyskania przychodu, jeśli masz do nich prawo.

- Zweryfikuj składki społeczne i inne odliczenia, które zmniejszają podstawę.

- Rozważ wspólne rozliczenie, jeśli sytuacja rodzinna i podatkowa na to pozwala.

- Przy kilku źródłach dochodu sprawdź, czy zaliczki pobierane w trakcie roku nie zafałszowują obrazu.

- Jeśli prowadzisz działalność, porównaj skalę z podatkiem liniowym i ryczałtem, ale tylko na własnych liczbach, nie na ogólnych hasłach.

To właśnie ten etap zwykle daje największy efekt, bo pozwala zobaczyć realny wynik przed zamknięciem roku, a nie po fakcie. Na końcu najważniejsze jest jednak jedno: nie sam próg, tylko to, jak w twojej sytuacji liczy się podstawa i czy korzystasz z dostępnych odliczeń.

Na co patrzeć, gdy rozliczenie jest już blisko

Najkrócej mówiąc, ten próg nie jest karą za wyższe zarobki, tylko granicą w skali PIT. W praktyce najwięcej znaczą trzy elementy: prawidłowa podstawa obliczenia podatku, roczne spojrzenie na dochód oraz legalne odliczenia, które mogą zmienić końcowy wynik bardziej niż sama stawka.

Jeżeli łączysz etat z działalnością, masz kilka umów albo rozliczasz się wspólnie z małżonkiem, dobrze sprawdzić całość przed złożeniem zeznania. W podatkach jeden drobny błąd w podstawie potrafi kosztować więcej niż sama różnica między 12% a 32%, dlatego w trudniejszych przypadkach lepiej działać spokojnie i na liczbach niż na intuicji.