To właśnie biuro informacji kredytowej gromadzi i udostępnia dane o historii spłat, a dla czytelnika ważniejsze od samej nazwy są praktyczne skutki: co widać w raporcie, jak długo dane pozostają w systemie i co zrobić, gdy wpis jest błędny. W sprawach kredytowych jedna nieścisłość potrafi przesunąć decyzję banku o tygodnie, więc lepiej znać zasady zanim pojawi się problem. Poniżej wyjaśniam to tak, jak tłumaczyłbym klientowi przed złożeniem wniosku o kredyt albo po otrzymaniu niekorzystnej informacji z banku.

Najważniejsze rzeczy, które warto wiedzieć o historii kredytowej

- BIK nie pokazuje wyłącznie długów, ale też terminowo spłacane zobowiązania, które budują wiarygodność.

- W raporcie znajdziesz m.in. historię kredytów, zapytania kredytowe, wskaźnik płatniczy i ocenę punktową od 0 do 100.

- Terminowo spłacone zobowiązania mogą być widoczne dla banków przez 5 lat tylko wtedy, gdy wyraziłeś zgodę.

- Przy opóźnieniu powyżej 60 dni i po 30 dniach od uprzedzenia wpis może być przetwarzany bez zgody przez 5 lat.

- Błędny wpis koryguje przede wszystkim instytucja, która przekazała dane, a nie sam klient na skróty.

- BIK i BIG to różne rejestry, choć w praktyce oba potrafią mieć znaczenie przy ocenie ryzyka.

Co trafia do BIK i dlaczego to ma znaczenie

BIK zbiera przede wszystkim dane o zobowiązaniach finansowych: kredytach, pożyczkach, kartach kredytowych, limitach w rachunku, ratach oraz zobowiązaniach, które poręczyłeś. Trafiają tam również zapytania składane przez banki i inne instytucje finansowe. W praktyce to właśnie ten zestaw informacji decyduje o tym, czy instytucja uzna Cię za klienta przewidywalnego, czy za osobę, której ryzyko trzeba wycenić wyżej.

Największy błąd, z jakim się spotykam, to traktowanie BIK jak rejestru „samych problemów”. To nieprawda. Dobra historia kredytowa powstaje z terminowych spłat, a nie z braku aktywności. Jeśli spłacasz wszystko w terminie, budujesz profil, który przy kolejnym kredycie działa na Twoją korzyść. Dane są przy tym aktualizowane regularnie, nawet kilka razy w tygodniu, więc obraz sytuacji nie jest martwy ani „sprzed roku”.

Warto też pamiętać, że pojęcie historii kredytowej obejmuje nie tylko duży kredyt hipoteczny. Dla banku znaczenie mogą mieć także drobniejsze zobowiązania, bo pokazują nawyk płatniczy. Taki detal często rozstrzyga o tym, czy wniosek przejdzie gładko, czy wymaga dodatkowego wyjaśnienia. Żeby jednak nie zgadywać, najlepiej zajrzeć do samego raportu i odczytać go bez nadinterpretacji.

Jak czytać raport i scoring bez nadinterpretacji

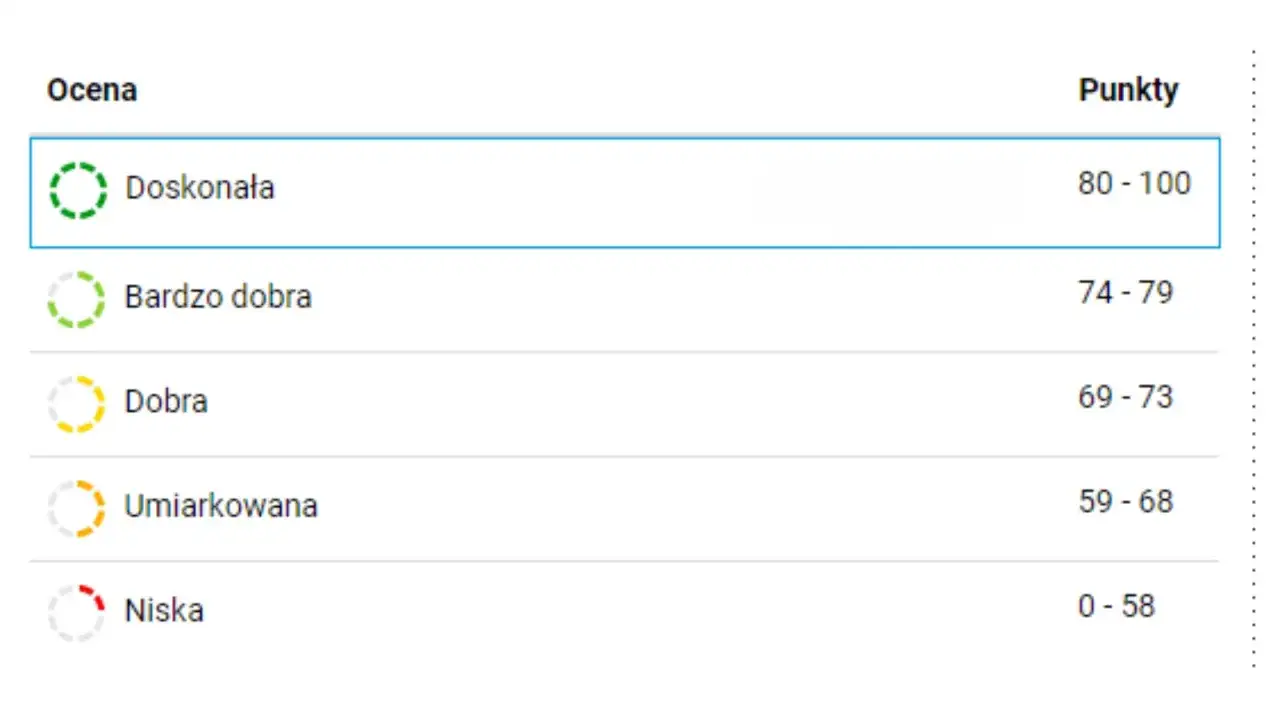

Raport BIK to nie jest jedna liczba wyrwana z kontekstu. W praktyce dostajesz kilka warstw informacji: historię zobowiązań, listę zapytań kredytowych, wskaźnik sytuacji płatniczej oraz ocenę punktową, czyli scoring. Ta ostatnia jest prezentowana na skali od 0 do 100 punktów i ma pomóc oszacować ryzyko, a nie zastąpić decyzję banku.

Sam raport można przeglądać w wersji interaktywnej albo pobrać w PDF. Pojedynczy Raport BIK kosztuje 49 zł, więc przy większym kredycie to niewielki wydatek w porównaniu z ryzykiem oparcia się na domysłach. Jeśli korzystasz z dodatkowych narzędzi analitycznych, aktualny raport nie powinien być starszy niż 7 dni.

- Historia zobowiązań pokazuje, co spłacasz teraz i co spłaciłeś wcześniej.

- Zapytania kredytowe pokazują, gdzie i kiedy wnioskowałeś o finansowanie.

- Wskaźnik płatniczy pozwala szybko zobaczyć, czy w danych są opóźnienia.

- Scoring porządkuje ryzyko, ale nie przesądza sam o decyzji.

Jest jeszcze jedna rzecz, o której wiele osób nie wie: wnioski o ten sam rodzaj kredytu złożone w ciągu 14 dni BIK traktuje jako jedno zapytanie na potrzeby oceny punktowej. To ważne przy porównywaniu ofert, bo nie każda seria wniosków działa tak samo źle, jak się potocznie uważa. Taki raport warto czytać z uwzględnieniem tego, że banki mają własne modele oceny, więc sam scoring nie zamyka sprawy. Jeśli jednak chcesz uniknąć pomyłki interpretacyjnej, dobrze wiedzieć, czym BIK różni się od BIG.

BIK a BIG nie są tym samym rejestrem

Te dwa skróty często wrzuca się do jednego worka, a to błąd. BIK koncentruje się na historii kredytowej i ocenie ryzyka związanego z finansowaniem, natomiast biura informacji gospodarczej gromadzą dane o różnych zaległościach płatniczych, niekoniecznie kredytowych. W jednym i drugim przypadku skutki dla klienta mogą być poważne, ale źródło wpisu, zakres danych i cel przetwarzania są inne.

| Cecha | BIK | BIG |

|---|---|---|

| Główny zakres | Kredyty, pożyczki, karty, limity, zapytania kredytowe | Zaległe faktury i inne informacje gospodarcze, np. za telefon, prąd czy usługi |

| Kto przekazuje dane | Banki, SKOK-i i instytucje finansowe | Różne przedsiębiorstwa z wielu branż, także podmioty spoza sektora finansowego |

| Po co się ich używa | Ocena zdolności kredytowej i analizy ryzyka | Ocena wiarygodności płatniczej i skłonności do regulowania zobowiązań |

| Typowy skutek dla klienta | Lepsze lub gorsze warunki kredytu, czasem odmowa finansowania | Problemy z podpisaniem umowy z operatorem, leasingodawcą albo dostawcą usług |

Ta różnica ma znaczenie zwłaszcza wtedy, gdy problem nie dotyczy kredytu, tylko zwykłej zaległej płatności. Wtedy trzeba szukać właściwego źródła wpisu, a nie strzelać w ciemno. I właśnie tu wchodzimy w temat czasu przechowywania danych, bo to on często rozstrzyga, czy wpis jeszcze może działać, czy już powinien zniknąć.

Kiedy dane znikają, a kiedy zostają na dłużej

To jest jeden z najbardziej praktycznych fragmentów całego tematu. Jeśli zobowiązanie było spłacane terminowo, po jego zamknięciu dane co do zasady przestają być widoczne dla instytucji finansowych, chyba że wyraziłeś zgodę na dalsze przetwarzanie. Taka zgoda może obowiązywać maksymalnie 5 lat od spłaty i można ją później odwołać.

Sytuacja zmienia się przy opóźnieniach. Jeżeli zaległość przekroczyła 60 dni, a po tym fakcie minęło co najmniej 30 dni od poinformowania Cię przez instytucję o zamiarze dalszego przetwarzania danych bez zgody, wpis może być przetwarzany przez 5 lat po spłacie zobowiązania. Tego nie da się po prostu skasować na żądanie, jeśli dane zostały przekazane zgodnie z przepisami.

| Sytuacja | Jak długo dane są istotne dla oceny kredytowej | Co to oznacza w praktyce |

|---|---|---|

| Zobowiązanie w trakcie spłaty | Do końca spłaty | Bank widzi bieżący przebieg spłat |

| Spłata terminowa i zgoda po spłacie | Do 5 lat od spłaty | Dobra historia może nadal wspierać scoring |

| Opóźnienie ponad 60 dni i 30 dni od uprzedzenia | Do 5 lat od całkowitej spłaty | Negatywny wpis może nadal wpływać na ocenę |

| Zapytania kredytowe | Zwykle 12 miesięcy dla banków i innych instytucji | Po tym czasie pozostają w raporcie, ale nie służą już do bieżącej oceny |

W tle BIK przetwarza też część danych statystycznych przez dłuższy czas, nawet do 12 lat po wygaśnięciu zobowiązania, ale to nie są informacje udostępniane do codziennej oceny Twojej wiarygodności. Innymi słowy, to nie jest dowód na to, że „wszystko zostaje na zawsze”. W wielu sytuacjach znaczenie ma nie sam wpis, tylko to, czy bank ma jeszcze prawo go brać pod uwagę. Gdy już wiadomo, co może wisieć w bazie dłużej, pozostaje pytanie: jak reagować na błąd lub stary wpis, który psuje obraz sytuacji.

Co zrobić, gdy wpis jest błędny albo zaniża zdolność

W takich sprawach najważniejsza jest kolejność działań. Najpierw sprawdź aktualny raport i porównaj go z dokumentami: umową, potwierdzeniami przelewów, harmonogramem spłat i korespondencją z bankiem albo pożyczkodawcą. Dopiero potem składaj reklamację. W praktyce korektę zgłasza się przede wszystkim do instytucji, która przekazała dane, bo to ona odpowiada za ich treść i aktualność.

- Ustal, który wpis jest błędny i czego dokładnie dotyczy.

- Zgromadź dowody, które pokazują stan faktyczny.

- Złóż reklamację do banku, SKOK-u albo pożyczkodawcy, a nie wyłącznie „do BIK”.

- Poproś o korektę danych i pisemne potwierdzenie stanowiska.

- Jeżeli odpowiedź jest odmowna, a problem dotyczy nieprawidłowego przetwarzania, rozważ dalsze kroki prawne.

Nie płaciłbym też z góry za cudowne „czyszczenie historii kredytowej”. Jeśli wpis jest prawdziwy, to nie zniknie tylko dlatego, że ktoś tak obiecał w reklamie. Jeśli jest błędny, i tak trzeba wrócić do źródła danych. W praktyce najlepiej działa spokojna, udokumentowana reklamacja, a nie emocjonalna wymiana pism. To właśnie dlatego nie ma sensu zaczynać od zewnętrznych pośredników. Najpierw trzeba ustalić, czy problem wynika z błędu, czy z prawidłowo zaraportowanego opóźnienia.

Jak korzystać z danych rozsądnie przed kolejnym wnioskiem

Jeśli planujesz kredyt, leasing albo większy zakup na raty, traktuj swoją historię jak dokument, który trzeba najpierw uporządkować. Sprawdź raport wcześniej, a nie dopiero po odmowie. Zwróć uwagę na stare zapytania, zamknięte zobowiązania i to, czy nie ma wpisu, którego nie rozpoznajesz. Przy większych kwotach taka kontrola oszczędza czas i nerwy.

- Sprawdź raport przed złożeniem wniosku, a nie po odrzuceniu.

- Nie składaj zbędnych wniosków do wielu instytucji naraz, jeśli nie musisz.

- Jeżeli masz dobrą historię, nie rezygnuj z niej przez pochopne cofanie zgód po spłacie.

- Włącz alerty, jeśli chcesz szybko wiedzieć o nowym zapytaniu albo opóźnieniu.

- Przy podejrzeniu wyłudzenia rozważ też dodatkowe zabezpieczenia tożsamości.

BIK ma narzędzia, które pomagają reagować na nadużycia wcześniej niż klasyczna reklamacja. Alerty informują o nowej informacji na Twój temat, na przykład o zapytaniu kredytowym albo opóźnieniu w spłacie, a także mogą pomóc wychwycić ślady nieuprawnionego użycia danych. W praktyce to właśnie taki monitoring daje czas na działanie, zanim sprawa urośnie do sporu z bankiem. Takie nawyki są prostsze niż późniejsze spory o wpisy, a w praktyce robią największą różnicę.

Co warto zrobić, zanim podpiszesz kolejną umowę

Najbardziej opłaca się działać prosto: sprawdzić własne dane, uporządkować dokumenty i nie zakładać z góry, że każda odmowa wynika z jednego wpisu. Banki patrzą na historię kredytową szerzej niż tylko przez pryzmat scoringu, ale właśnie dlatego warto wiedzieć, co w tej historii już jest, a czego w niej nie powinno być. Gdy problem dotyczy błędnego wpisu, starych opóźnień albo podejrzenia wyłudzenia, szybka reakcja ma większą wartość niż szukanie skrótów.

W praktyce najbezpieczniej jest przyjąć jedną zasadę: najpierw sprawdzasz, potem składasz wniosek, a dopiero gdy pojawia się spór, uruchamiasz formalne kroki. To podejście oszczędza pieniędzy, czasu i niepotrzebnych nerwów, zwłaszcza gdy w grę wchodzi kredyt mieszkaniowy, pożyczka firmowa albo większe zobowiązanie konsumenckie.