Roczne rozliczenie składki zdrowotnej to jeden z tych obowiązków, który wydaje się czysto techniczny, a w praktyce decyduje o tym, czy przedsiębiorca dopłaci brakującą kwotę, czy odzyska nadpłatę. W 2026 roku temat jest szczególnie ważny, bo trzeba poprawnie połączyć dane z dokumentów ZUS, rocznego PIT-u i wybranej formy opodatkowania. W praktyce chodzi o rozliczenie roczne ZUS, czyli roczne porównanie składki zdrowotnej z kwotą należną za cały rok.

Co trzeba ustalić, zanim zamkniesz roczne rozliczenie

- Obowiązek dotyczy przedsiębiorców, którzy w 2025 r. podlegali ubezpieczeniu zdrowotnemu i rozliczali się na skali, podatku liniowym albo ryczałcie.

- Dokument składa się w ZUS DRA albo ZUS RCA za kwiecień 2026 r., najpóźniej do 20 maja 2026 r.

- Jeśli wychodzi nadpłata, ZUS tworzy wniosek RZS-R, a zwrot może nastąpić do 3 sierpnia 2026 r.

- Jeśli wychodzi niedopłata, trzeba ją dopłacić razem ze składką za kwiecień 2026 r.

- To rozliczenie nie zwiększa emerytury. Od przyszłego świadczenia zależą składki emerytalne i rentowe, nie zdrowotna.

Czym jest roczne rozliczenie i czego nie obejmuje

Najprościej mówiąc, to roczne zestawienie składki zdrowotnej należnej za dany rok i składek opłacanych co miesiąc. Dzięki temu ZUS sprawdza, czy przedsiębiorca wpłacał za mało, za dużo, czy dokładnie tyle, ile wynikało z dochodu albo przychodu. To ważne, bo składka zdrowotna nie jest stałą kwotą dla wszystkich, tylko zależy od formy opodatkowania i od danych finansowych z roku, którego dotyczy rozliczenie.

Równocześnie trzeba jasno rozdzielić dwie rzeczy. To nie jest rozliczenie emerytury ani wszystkich składek ZUS. W tym obowiązku chodzi wyłącznie o składkę zdrowotną, a więc o ubezpieczenie, które daje dostęp do świadczeń zdrowotnych, ale nie buduje kapitału emerytalnego. Jeśli ktoś liczy na wyższą emeryturę, powinien patrzeć na składki emerytalne i rentowe, bo to one wpływają na przyszłe świadczenie.

W praktyce najwięcej nieporozumień bierze się właśnie z tego pomieszania pojęć. Jedno roczne rozliczenie porządkuje saldo zdrowotne, drugie konto odpowiada za świadczenia emerytalne i rentowe. To rozróżnienie prowadzi wprost do pytania, kto w ogóle musi taki dokument składać.

Kto musi złożyć rozliczenie, a kto zwykle nie ma tego obowiązku

Obowiązek dotyczy przedsiębiorców, którzy w 2025 r. prowadzili pozarolniczą działalność, podlegali ubezpieczeniu zdrowotnemu i rozliczali się:

- na zasadach ogólnych, czyli według skali podatkowej,

- podatkiem liniowym,

- albo w formie ryczałtu od przychodów ewidencjonowanych.

To oznacza, że nie wystarczy samo prowadzenie firmy. Liczy się też to, czy w danym roku rzeczywiście istniał tytuł do ubezpieczenia zdrowotnego. ZUS wskazuje również kilka istotnych wyjątków. Jeśli działalność była zawieszona przez cały 2025 r., rozliczenia zwykle nie składasz. Wyjątek pojawia się wtedy, gdy działalność została wznowiona w styczniu 2026 r. i rozliczasz się na zasadach ogólnych, bo wtedy rozliczenie za 2025 r. jest potrzebne do ustalenia składki za styczeń 2026 r.

Warto też pamiętać o sytuacjach granicznych. Jeżeli działalność zakończyła się w 2025 r., ale przedsiębiorca był ubezpieczony choćby przez jeden dzień, obowiązek rozliczenia nadal może powstać. Podobnie jest przy kilku tytułach do ubezpieczenia zdrowotnego, na przykład gdy ktoś prowadzi działalność gospodarczą i jednocześnie uczestniczy w spółce komandytowej. W takich układach trzeba patrzeć na każdy tytuł osobno, bo błędy najczęściej wynikają właśnie z mieszania różnych źródeł obowiązku. Kiedy już wiadomo, że rozliczenie trzeba złożyć, trzeba przejść do samej podstawy i sposobu liczenia.

Jak policzyć roczną składkę według formy opodatkowania

Tu zaczyna się praktyczna część, w której najłatwiej popełnić kosztowny błąd. Inaczej liczy się roczną podstawę przy skali podatkowej, inaczej przy podatku liniowym, a jeszcze inaczej przy ryczałcie. W 2026 roku nadal obowiązuje zasada, że składka zdrowotna jest ściśle związana z formą opodatkowania, więc bez jej ustalenia nie da się rzetelnie zamknąć roku.

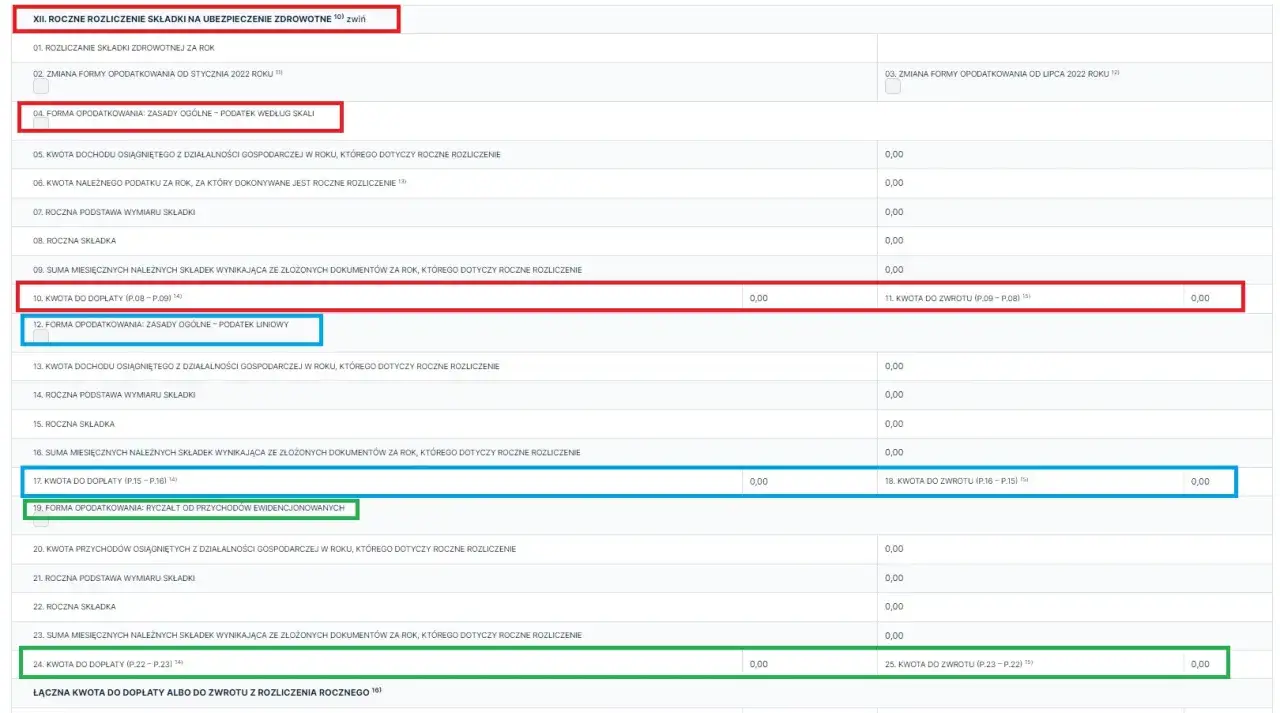

| Forma opodatkowania | Co stanowi podstawę | Jak liczy się składkę | Na co uważać |

|---|---|---|---|

| Skala podatkowa | Roczny dochód z działalności | 9% podstawy | Nie uwzględniaj przychodów i kosztów ze sprzedaży składników majątku, chyba że złożysz właściwe oświadczenie w rozliczeniu rocznym. |

| Podatek liniowy | Roczny dochód z działalności | 4,9% podstawy, z rocznym minimum opartym o 9% minimalnego wynagrodzenia razy liczba miesięcy ubezpieczenia | Tu również trzeba pilnować wyłączeń związanych ze sprzedażą majątku i miesięcy zwolnienia ze składki. |

| Ryczałt od przychodów ewidencjonowanych | Roczny przychód z działalności po odpowiednich odliczeniach składek społecznych | Podstawa zależy od progu przychodu: do 60 tys. zł, 60 tys. zł do 300 tys. zł albo powyżej 300 tys. zł | Nie wliczaj przychodów z okresu zawieszenia działalności ani miesięcy, w których przysługiwało zwolnienie ze składki. |

W przypadku skali podatkowej roczna podstawa to dochód, czyli przychód pomniejszony o koszty uzyskania przychodów. Przy podatku liniowym zasada jest podobna, ale stawka zdrowotna wynosi 4,9%. Przy ryczałcie nie patrzy się na dochód, tylko na przychód, a podstawę ustala się według ustawowych progów. To właśnie dlatego ryczałtowcy najczęściej mylą miesięczne wpłaty z rocznym wynikiem, bo ich składka zależy od sumy przychodów z całego roku, a nie od pojedynczego miesiąca.

Od 1 stycznia 2025 r. przy ustalaniu podstawy wymiaru nie uwzględnia się co do zasady przychodów ani kosztów związanych ze sprzedażą składników majątku, w tym środków trwałych i wartości niematerialnych i prawnych. Dla przedsiębiorców na skali i liniowym rozliczeniu jest jednak dodatkowa możliwość: mogą zdecydować, że takie dane zostaną uwzględnione w rocznym rozliczeniu, ale trzeba to wyraźnie zaznaczyć w dokumentach. To ma znaczenie zwłaszcza wtedy, gdy sprzedaż środka trwałego mocno zmienia wynik roczny i bez tego roczne rozliczenie byłoby zaniżone albo zawyżone. Sama matematyka to jednak dopiero połowa zadania; druga połowa to prawidłowe wpisanie danych do deklaracji.

Jak złożyć rozliczenie w praktyce

Jeżeli rozliczasz się sam za siebie, podstawowym dokumentem jest ZUS DRA. Jeżeli oprócz własnych składek rozliczasz także inne osoby, na przykład pracowników albo zleceniobiorców, używa się ZUS RCA. Od 1 maja 2026 r. obowiązują nowe wzory formularzy, więc najlepiej pracować już na aktualnych dokumentach w Płatniku albo w eZUS.

- Otwórz dokument rozliczeniowy za kwiecień 2026 r.

- Wpisz roczne rozliczenie w odpowiednim miejscu: blok XII w ZUS DRA albo blok III.F w ZUS RCA.

- Uzupełnij dane dla właściwej formy opodatkowania i sprawdź, czy liczba miesięcy obejmuje tylko okresy faktycznego podlegania ubezpieczeniu.

- Jeśli korzystasz z wyjątku dotyczącego sprzedaży składników majątku, zaznacz odpowiednie oświadczenie w deklaracji.

- Wyślij dokumenty do ZUS najpóźniej do 20 maja 2026 r.

Ten termin jest istotny podwójnie, bo tego samego dnia mija też termin opłacenia składek za kwiecień 2026 r. oraz ewentualnej dopłaty wynikającej z rocznego rozliczenia. W praktyce nie warto zostawiać tego na ostatni dzień, bo wtedy każda pomyłka w danych bankowych, kwocie lub rodzaju formularza wydłuża cały proces. Z doświadczenia wiem, że na tym etapie najwięcej problemów powodują nie same przepisy, tylko pośpiech i użycie nieaktualnego formularza. Po wysłaniu deklaracji zaczyna się etap rozliczenia salda, a to on decyduje o dopłacie albo zwrocie.

Nadpłata, niedopłata i wniosek o zwrot

Jeżeli z rocznego rozliczenia wychodzi nadpłata, ZUS tworzy automatycznie wniosek RZS-R. Trafia on na konto płatnika w eZUS dzień po złożeniu rozliczenia. Trzeba go zweryfikować, wpisać numer rachunku bankowego, podpisać i odesłać do 1 czerwca 2026 r. Jeżeli przedsiębiorca ma zaległości składkowe albo nienależnie pobrane świadczenia z ubezpieczenia społecznego, zwrot nie przejdzie od razu, bo ZUS najpierw sprawdzi stan konta.

Na sam zwrot nadpłaty ZUS ma czas do 3 sierpnia 2026 r. Jeżeli ktoś nie złoży wniosku RZS-R, nadpłata pozostanie na jego koncie i zostanie rozliczona do końca roku. To wygodne tylko wtedy, gdy przedsiębiorca i tak spodziewa się kolejnych należności wobec ZUS. W przeciwnym razie lepiej dopilnować wniosku, bo pieniądze nie wracają automatycznie na konto firmowe.

Jeżeli z rozliczenia wynika niedopłata, trzeba ją dopłacić razem ze składką za kwiecień 2026 r., najpóźniej do 20 maja 2026 r. To ważne, bo brak dopłaty może przełożyć się na odsetki i kolejne korekty. Jeżeli później okaże się, że dane z miesięcznych dokumentów lub z rocznego PIT-u są inne niż to, co trafiło do ZUS, trzeba złożyć korektę. Najczęściej właśnie w tym momencie wychodzą rozbieżności między danymi podatkowymi a danymi składkowymi. I właśnie tu pojawia się praktyczny skutek dla świadczeń i emerytury, który wiele osób błędnie utożsamia z tym obowiązkiem.

Dlaczego to nie zmienia emerytury i jak wpływa na świadczenia

Tu trzeba mówić wprost: roczne rozliczenie składki zdrowotnej nie podnosi emerytury. Emerytura jest liczona przede wszystkim z podstawy związanej ze składkami emerytalnymi i rentowymi, a nie ze składką zdrowotną. Dlatego osoba, która zamknie roczne rozliczenie zdrowotne, nie zobaczy przez to automatycznie wyższego świadczenia emerytalnego ani wyższej renty.

To nie znaczy, że ten obowiązek jest mało ważny. Dla przedsiębiorcy, który pobiera emeryturę lub rentę i jednocześnie prowadzi działalność, poprawne rozliczenie zdrowotne nadal ma znaczenie, bo decyduje o prawidłowej wysokości składki i o tym, czy pojawi się dopłata albo nadpłata. Jeżeli ktoś łączy kilka tytułów ubezpieczeniowych, na przykład działalność i emeryturę albo działalność i udział w spółce, musi pilnować każdego z nich osobno. W takich sprawach nie ma miejsca na założenie, że „jakoś się zsumuje” - ZUS rozlicza tytuły według konkretnego statusu ubezpieczonego.

W obszarze świadczeń zdrowotnych sens tego rozliczenia jest prostszy: ma pokazać, czy składka była należna w prawidłowej wysokości. Nie jest to instrument do podnoszenia przyszłych świadczeń, tylko do uporządkowania bieżących należności. Na koniec zostaje jeszcze prozaiczna, ale najważniejsza rzecz: przed wysyłką sprawdź kilka pozycji, bo to one decydują, czy rozliczenie przejdzie bez korekt.

Co sprawdzić przed wysłaniem dokumentów do ZUS

Zanim wyślesz dokumenty, przejdź przez prostą kontrolę. To zwykle oszczędza więcej czasu niż późniejsze wyjaśnienia.

- Sprawdź, czy rozliczasz się na właściwej formie opodatkowania i czy zgadza się ona z danymi za 2025 r.

- Policz tylko te miesiące, w których rzeczywiście podlegałeś ubezpieczeniu zdrowotnemu.

- Upewnij się, że nie pomijasz ani nie doliczasz błędnie sprzedaży składników majątku, jeśli zaznaczasz oświadczenie o ich uwzględnieniu.

- Porównaj dane z rocznego PIT-u z tym, co wykazywałeś w dokumentach miesięcznych składanych do ZUS.

- Sprawdź, czy wysyłasz właściwy formularz: DRA przy działalności własnej albo RCA, gdy rozliczasz także inne osoby.

- Zweryfikuj numer rachunku bankowego, jeśli spodziewasz się zwrotu z RZS-R.

Jeżeli mam wskazać jeden nawyk, który najbardziej ogranicza ryzyko błędu, to jest nim porównanie PIT-u z dokumentami składanymi do ZUS jeszcze przed terminem 20 maja 2026 r. To właśnie tam najczęściej widać, czy roczne rozliczenie będzie czyste, czy od razu trzeba przygotować korektę. A w sprawach składkowych lepiej domknąć temat raz, porządnie i na czas, niż wracać do niego po kolejnej korespondencji z urzędem.