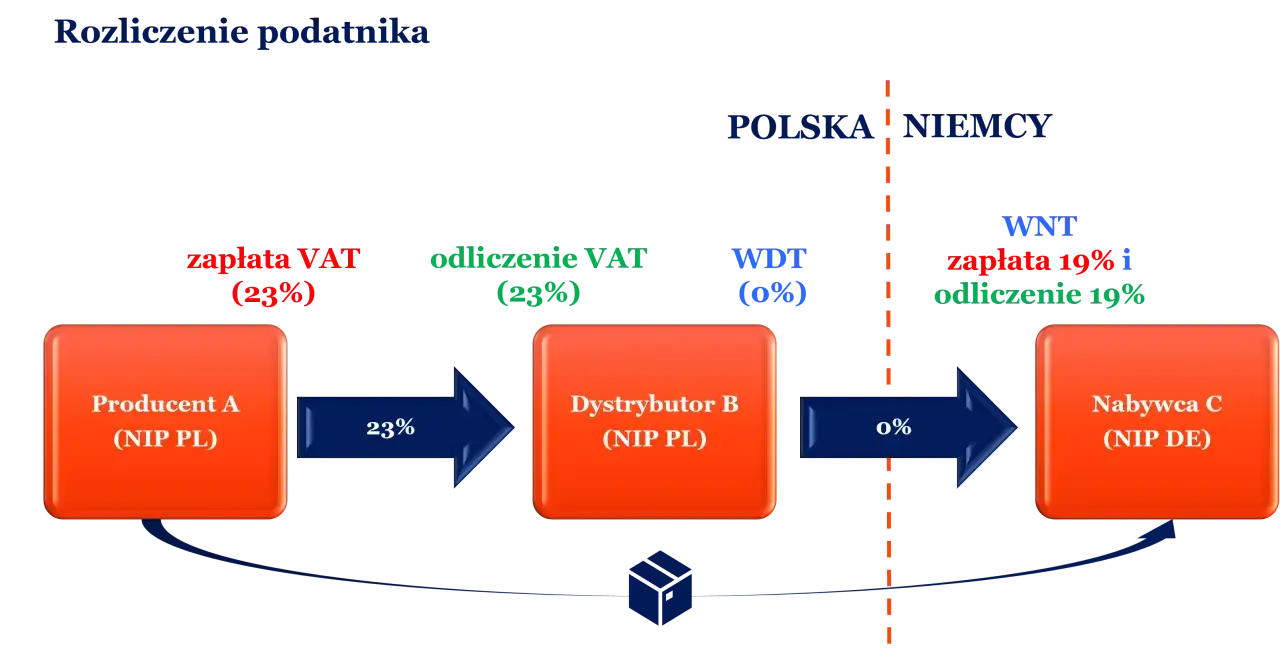

W rozliczeniach VAT najwięcej kosztują nie stawki, tylko pomyłki w podstawowych pojęciach. VAT należny i naliczony decydują o tym, czy firma oddaje podatek do urzędu, czy korzysta z odliczenia przy zakupach. Poniżej porządkuję to bez księgowego żargonu, ale z przykładami, które pomagają szybko sprawdzić własne rozliczenie.

Najważniejsze różnice w jednym miejscu

- VAT należny powstaje po stronie sprzedaży i zwykle zwiększa kwotę do zapłaty.

- VAT naliczony powstaje po stronie zakupów i może obniżyć podatek do oddania.

- Jeśli należny jest wyższy, przedsiębiorca dopłaca różnicę do urzędu.

- Jeśli naliczony jest wyższy, powstaje nadwyżka do zwrotu albo przeniesienia na kolejny okres.

- Prawo do odliczenia nie działa automatycznie przy każdej fakturze.

VAT należny i naliczony w praktyce firmy

Najprościej ujmując, VAT należny to podatek związany ze sprzedażą, a VAT naliczony to podatek związany z zakupami. Gdy wystawiasz fakturę klientowi, doliczasz VAT do ceny i właśnie ta część staje się podatkiem należnym. Gdy kupujesz towar, usługę albo materiał do działalności, VAT z faktury zakupowej może stać się podatkiem naliczonym, który obniży twoje rozliczenie.

Ja patrzę na to tak: należny to kwota, którą oddajesz z własnej sprzedaży, a naliczony to kwota, którą odzyskujesz w ramach prawa do odliczenia. To nie są dwa różne podatki, tylko dwie przeciwne strony tego samego mechanizmu. W praktyce różnica między nimi mówi po prostu, ile masz dopłacić albo czy powstaje nadwyżka do wykorzystania później.

| Cecha | VAT należny | VAT naliczony |

|---|---|---|

| Źródło | Sprzedaż towarów i usług | Zakupy związane z działalnością |

| Kto go wykazuje | Sprzedawca | Nabywca |

| Skutek w rozliczeniu | Zwiększa podatek do zapłaty | Obniża podatek do zapłaty albo tworzy nadwyżkę |

| Dokumenty | Faktury sprzedażowe, ewidencja sprzedaży | Faktury zakupowe, ewidencja zakupów |

| Co trzeba sprawdzić | Moment powstania obowiązku podatkowego | Prawo do odliczenia i związek wydatku z działalnością opodatkowaną |

To rozróżnienie wygląda banalnie, ale naprawdę ma znaczenie dopiero wtedy, gdy sprawdzisz, kiedy dokładnie powstają oba elementy i na jakim dokumencie je wykazujesz. I właśnie tam najczęściej pojawiają się błędy.

Skąd bierze się obowiązek zapłaty i prawo do odliczenia

VAT należny pojawia się wtedy, gdy po twojej stronie powstaje obowiązek podatkowy ze sprzedaży. W praktyce dzieje się to zwykle przy dostawie towaru, wykonaniu usługi albo otrzymaniu zaliczki przed wykonaniem świadczenia. Nie zawsze więc decyduje sam moment wystawienia faktury, tylko to, kiedy ustawa uznaje, że sprzedaż została już opodatkowana.

VAT naliczony działa inaczej. Co do zasady powstaje po stronie nabywcy wtedy, gdy wydatek daje prawo do odliczenia i masz właściwy dokument, najczęściej fakturę. W wielu przypadkach znaczenie ma też moment otrzymania faktury, a nie wyłącznie data usługi czy data wystawienia dokumentu. Jeśli rozliczasz się metodą kasową, moment odliczenia dodatkowo przesuwa się na zapłatę za zakup, co dla małych firm bywa bardzo ważne.

- Sprzedaż uruchamia VAT należny, czyli kwotę do wykazania po stronie przychodowej.

- Zakup może dać VAT naliczony, ale tylko wtedy, gdy służy działalności opodatkowanej.

- Zaliczka też może wywołać obowiązek podatkowy, zanim usługa zostanie w pełni wykonana.

- JPK_V7 porządkuje te kwoty w jednym pliku, dlatego rozbieżności między sprzedażą a zakupami szybko wychodzą na jaw.

Gdy to już jest jasne, można przejść do najprostszej części, czyli do samego rachunku: ile wynosi podatek do zapłaty albo nadwyżka do odzyskania.

Jak policzyć różnicę i kiedy pojawia się zwrot

Rachunek jest prosty: VAT należny minus VAT naliczony. Jeśli wynik jest dodatni, masz podatek do zapłaty. Jeśli wynik jest ujemny, powstaje nadwyżka, którą można przenieść na następny okres albo - po spełnieniu warunków - odzyskać jako zwrot.

| Przykład | VAT należny | VAT naliczony | Wynik |

|---|---|---|---|

| Sprzedaż 20 000 zł netto przy stawce 23%, zakupy 10 000 zł netto przy stawce 23% | 4 600 zł | 2 300 zł | 2 300 zł do zapłaty |

| Sprzedaż 12 000 zł netto przy stawce 23%, zakupy 15 000 zł netto przy stawce 23% | 2 760 zł | 3 450 zł | 690 zł nadwyżki do przeniesienia lub zwrotu |

W praktyce ważne jest nie tylko to, jaki wynik wyjdzie, ale też co z tą różnicą zrobisz. Nadwyżka nie znika, tylko przechodzi do kolejnego okresu albo wraca na rachunek podatnika, jeśli spełnione są warunki zwrotu. Z kolei dodatnia różnica oznacza obowiązek zapłaty na mikrorachunek podatkowy do terminu właściwego dla twojego okresu rozliczeniowego.

Tu często pojawia się nieporozumienie: zwrot VAT nie jest „nagrodą” za wysokie zakupy, tylko skutkiem tego, że naliczonego podatku było więcej niż należnego. Sama matematyka nie wystarczy jednak zawsze do pełnego odliczenia, bo ustawa wprowadza kilka ważnych ograniczeń.

Kiedy odliczenie jest ograniczone albo trzeba je proporcjonować

Nie każda faktura zakupowa daje pełne prawo do odliczenia. To jeden z najczęstszych powodów sporów i korekt. W praktyce patrzę przede wszystkim na to, czy wydatek służy sprzedaży opodatkowanej, czy też działalności zwolnionej z VAT albo mieszanej.

Zwolnienie z VAT

Jeśli korzystasz ze zwolnienia podmiotowego, a w 2026 roku limit sprzedaży wynosi co do zasady 200 000 zł, nie rozliczasz VAT należnego i jednocześnie zwykle nie odliczasz VAT naliczonego od bieżących zakupów. To prostszy model, ale ma swoją cenę: VAT z faktur zakupowych staje się wtedy po prostu kosztem. Dla wielu małych firm to działa dobrze, ale tylko do momentu, gdy skala działalności zaczyna rosnąć.

Działalność mieszana

Jeśli część twojej sprzedaży jest opodatkowana, a część zwolniona, odliczenie bywa częściowe. Wchodzą wtedy w grę proporcja i prewspółczynnik, czyli mechanizmy, które pozwalają podzielić VAT naliczony według rzeczywistego wykorzystania wydatku. To technicznie prostsze, niż brzmi, ale wymaga rzetelnego liczenia, bo tu błędy szybko kumulują się przez wiele miesięcy.

Przeczytaj również: VAT-7 - Co zastąpiło tę deklarację i jak dziś rozliczać JPK_VAT?

Korekty wieloletnie i metoda kasowa

Przy niektórych wydatkach, zwłaszcza przy środkach trwałych, odliczenie może być korygowane przez kilka lat. Przy wartości początkowej przekraczającej 15 tys. zł korekta bywa rozłożona na 5 lat, a przy nieruchomościach na 10 lat. Jeśli zmienia się sposób wykorzystania składnika majątku, trzeba wrócić do odliczonego podatku i sprawdzić, czy nie trzeba skorygować części VAT. Z kolei metoda kasowa przesuwa moment odliczenia do chwili zapłaty, więc nie zawsze sama faktura wystarcza.

Na tym tle łatwo wpaść w powtarzalne błędy, które widzę w rozliczeniach najczęściej.

Najczęstsze błędy, które kosztują czas i pieniądze

W praktyce problemy rzadko wynikają z jednego wielkiego zaniedbania. Zwykle to kilka drobnych pomyłek, które po czasie dają zły wynik w JPK i niepotrzebną korektę. Najbardziej typowe są te:

- Mylenie daty faktury z momentem odliczenia - dokument jest ważny, ale sam nie zawsze decyduje o tym, kiedy wolno ująć VAT.

- Wykazywanie wydatków bez prawa do odliczenia - szczególnie gdy zakup służy sprzedaży zwolnionej albo prywatnej.

- Brak rozdzielenia sprzedaży opodatkowanej i zwolnionej - to prosty sposób na błędną proporcję i zaniżenie albo zawyżenie odliczenia.

- Pomijanie korekt - zwłaszcza przy środkach trwałych, które zmieniają przeznaczenie w kolejnych latach.

- Mylenie kwoty netto z brutto - to banalne, ale nadal jedno z najdroższych przeoczeń przy szybkich rozliczeniach.

- Traktowanie nadwyżki jako problemu - sama nadwyżka nie jest błędem, tylko sygnałem, że trzeba zdecydować między zwrotem a przeniesieniem.

Gdy takie błędy się powtarzają, nie wystarczy już „dopisać brakującej kwoty”. Trzeba przejrzeć okres rozliczeniowy, dokumenty i logikę odliczenia, bo problem często leży w podstawie prawnej, a nie w samym rachunku. I właśnie dlatego przydaje się porządek w dokumentacji.

Jak przygotować rozliczenie, żeby było czytelne dla księgowości

Ja przy porządkowaniu VAT zawsze zaczynam od prostego zestawienia: co jest sprzedażą opodatkowaną, co sprzedażą zwolnioną, a co zakupem, który daje prawo do odliczenia. Dopiero potem sprawdzam okres, w którym powstał obowiązek podatkowy, i okres, w którym wolno ująć VAT naliczony. Taki układ oszczędza czas, bo od razu widać, gdzie pojawia się różnica.

- Oddziel faktury sprzedażowe od zakupowych.

- Sprawdź, czy każda faktura zakupowa faktycznie daje prawo do odliczenia.

- Porównaj okresy rozliczeniowe, bo data dokumentu nie zawsze oznacza ten sam miesiąc lub kwartał w VAT.

- Zweryfikuj, czy w grę wchodzi pełne odliczenie, czy tylko proporcja albo prewspółczynnik.

- Na końcu porównaj rejestry z danymi, które trafiają do JPK_V7.

Jeśli prowadzisz firmę samodzielnie, ten prosty rytm zwykle wystarcza, by uniknąć większości pomyłek. Gdy rozliczeń jest więcej, zaczyna się liczyć nie tylko poprawność, ale też archiwizacja dowodów, bo to one decydują o tym, czy rozliczenie da się obronić w razie pytania z urzędu.

Co warto zachować, gdy urząd pyta o VAT

Przy sporze albo kontroli najwięcej ważą nie deklaracje, tylko dokumenty. Urząd najczęściej będzie chciał zobaczyć, czy wydatek rzeczywiście służył działalności opodatkowanej, kiedy powstało prawo do odliczenia i czy korekty zostały wykonane we właściwym czasie.

- faktury sprzedażowe i zakupowe,

- potwierdzenia zapłaty, jeśli rozliczasz się metodą kasową,

- umowy, zamówienia lub protokoły odbioru, gdy trzeba wykazać związek wydatku z działalnością,

- zestawienia proporcji i prewspółczynnika, jeśli masz sprzedaż mieszaną,

- dokumenty korekt, szczególnie przy środkach trwałych i zmianie przeznaczenia majątku.

W takich sprawach nie chodzi już tylko o samą kwotę VAT, ale o to, czy da się logicznie i dokumentowo obronić sposób jej ujęcia. Jeśli te elementy są uporządkowane, rozliczenie zwykle da się wyjaśnić bez większego napięcia; jeśli ich brakuje, nawet poprawny rachunek może nie wystarczyć. Dlatego przy wątpliwościach lepiej najpierw sprawdzić podstawę odliczenia i komplet dowodów, a dopiero potem korygować deklarację.