Windykacja to nie jedno pismo ani jeden telefon, lecz cały zestaw działań służących odzyskaniu pieniędzy od dłużnika. W praktyce może zaczynać się od przypomnienia o płatności, a kończyć na pozwie i egzekucji komorniczej. W tym artykule wyjaśniam, na czym polega ten proces w polskim prawie cywilnym, jakie ma etapy i gdzie przebiega granica między dopuszczalnym naciskiem a działaniem, które już narusza prawa dłużnika.

Najważniejsze informacje w skrócie

- Windykacja to działania zmierzające do odzyskania wymagalnej należności, zwykle bezpośrednio od dłużnika albo przez pełnomocnika.

- Komornik nie jest windykatorem. Egzekucja komornicza zaczyna się dopiero po uzyskaniu odpowiedniego tytułu wykonawczego.

- Najtańsza i najszybsza bywa windykacja polubowna, ale nie zawsze wystarcza, jeśli dłużnik ignoruje kontakt.

- W sprawach cywilnych trzeba od razu sprawdzić dokumenty, termin płatności i możliwe przedawnienie roszczenia.

- Dłużnik ma prawo znać podstawę długu, wysokość należności i negocjować sposób spłaty.

- Wpis do BIG może być skutecznym narzędziem nacisku, ale tylko po spełnieniu ustawowych warunków.

Na czym polega odzyskiwanie należności i kiedy zaczyna się problem

Ja rozdzielam ten temat bardzo prosto: windykacja to odzyskiwanie wymagalnej należności, czyli takiej, której termin płatności już minął. Nie chodzi więc o samą „niecierpliwość” wierzyciela, ale o realne dochodzenie świadczenia w sytuacji, gdy druga strona nie płaci dobrowolnie. W prawie cywilnym to właśnie ten moment wyznacza początek działań windykacyjnych.

| Pojęcie | Znaczenie w praktyce |

|---|---|

| Wierzyciel | osoba lub firma, której należą się pieniądze |

| Dłużnik | podmiot zobowiązany do zapłaty |

| Wymagalność | moment, od którego można skutecznie domagać się zapłaty |

| Tytuł egzekucyjny | orzeczenie lub ugoda potwierdzająca obowiązek zapłaty |

| Tytuł wykonawczy | tytuł egzekucyjny z klauzulą wykonalności, potrzebny komornikowi |

| Cesja wierzytelności | sprzedaż długu innemu podmiotowi, czyli zmiana wierzyciela |

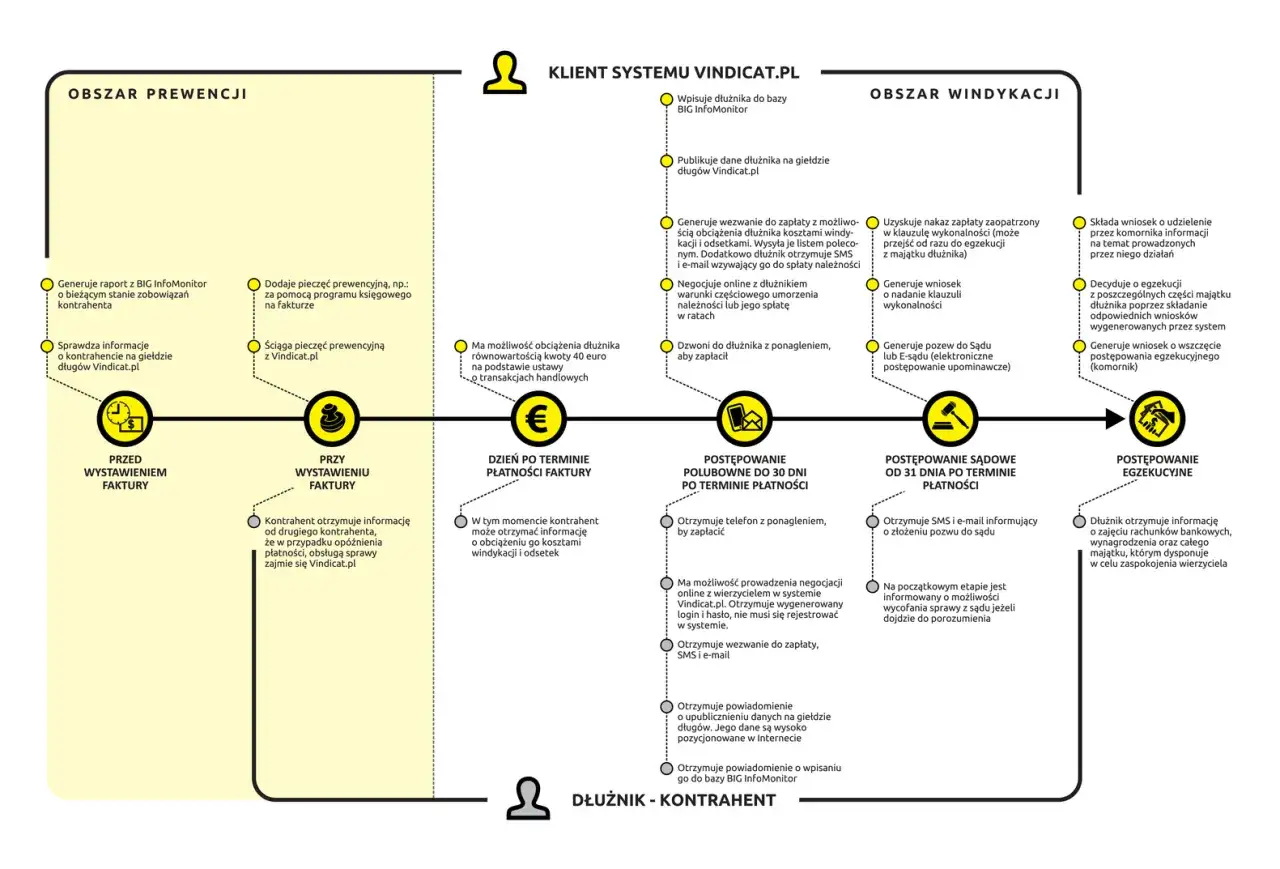

Z mojego doświadczenia największe nieporozumienia zaczynają się wtedy, gdy ktoś stawia znak równości między windykacją a komornikiem. To dwa różne etapy: windykator może kontaktować się, przypominać o długu i negocjować, ale nie ma państwowych uprawnień egzekucyjnych. Komornik działa dopiero wtedy, gdy wierzyciel ma już odpowiednią podstawę prawną do przymusowego ściągnięcia należności. To prowadzi prosto do pytania, jak taki proces wygląda w praktyce, krok po kroku.

Jak wygląda proces krok po kroku

W praktyce odzyskiwanie pieniędzy rzadko dzieje się „od razu przez sąd”. Najczęściej zaczyna się od porządkowania dokumentów i próby doprowadzenia do spłaty bez eskalacji. Im lepiej przygotowany pierwszy etap, tym większa szansa, że sprawa nie utknie na miesiące.

- Weryfikacja podstawy długu - najpierw trzeba sprawdzić, skąd dokładnie wynika należność: z faktury, umowy, pożyczki, usługi, czynszu albo innego zobowiązania. Bez tego łatwo wysłać pismo z błędną kwotą lub złą datą.

- Wezwanie do zapłaty - to formalny sygnał, że wierzyciel oczekuje uregulowania zaległości. W praktyce daje się zwykle 7-14 dni na reakcję, choć prawo nie narzuca jednej sztywnej liczby. W piśmie warto wskazać kwotę główną, odsetki, podstawę roszczenia, termin i numer rachunku.

- Negocjacje i ugoda - jeśli dłużnik nie kwestionuje długu, ale nie ma płynności, sens ma rozłożenie należności na raty, odroczenie terminu albo częściowa spłata. Dobrze spisana ugoda jest zwykle lepsza niż kolejne telefony, bo porządkuje warunki i ogranicza spór o to, kto co obiecał.

- Postępowanie sądowe - gdy kontakt nie działa, wierzyciel składa pozew. W sprawach o prawa majątkowe opłata sądowa wynosi co do zasady 5% wartości przedmiotu sporu, więc przy roszczeniu 20 000 zł sama opłata to 1 000 zł. Sąd może wydać nakaz zapłaty albo wyrok, który później staje się podstawą dalszych działań.

- Egzekucja komornicza - po uzyskaniu tytułu wykonawczego można przejść do przymusowego dochodzenia należności. Komornik może sięgać m.in. do rachunku bankowego, wynagrodzenia czy majątku dłużnika, ale zawsze w granicach przepisów i z uwzględnieniem wyjątków chroniących określone składniki majątku.

Nie każda sprawa przechodzi wszystkie te etapy. Czasem wystarcza ugoda, czasem trzeba iść do sądu od razu, a czasem wierzyciel najpierw chce tylko uporządkować dowody, żeby później nie zgubić sprawy na formalnościach. Gdy rozumiesz już sam mechanizm, warto zobaczyć, czym różnią się poszczególne tryby odzyskiwania długu.

Windykacja polubowna, sądowa i komornicza

W praktyce rozróżniam trzy poziomy działania, bo każdy z nich daje inny efekt, koszt i tempo. Z perspektywy wierzyciela to nie jest kosmetyczna różnica, tylko decyzja o tym, czy chce naciskać na spłatę, uzyskać orzeczenie sądu, czy od razu wejść w przymusowe ściąganie pieniędzy.

| Etap | Kiedy ma sens | Co daje | Ograniczenia |

|---|---|---|---|

| Windykacja polubowna | Gdy dług jest bezsporny albo strony nadal chcą rozmawiać | Szybszą reakcję, niższy koszt, szansę na ugodę | Nie działa, jeśli dłużnik ignoruje kontakt |

| Windykacja sądowa | Gdy trzeba uzyskać nakaz zapłaty albo rozstrzygnąć spór | Tytuł egzekucyjny i mocniejszą pozycję procesową | Wymaga czasu, dokumentów i kosztów |

| Windykacja komornicza | Gdy istnieje już tytuł wykonawczy | Przymusowe ściągnięcie należności | Wymaga podstawy prawnej i majątku, z którego można prowadzić egzekucję |

Obok tych trzech etapów pojawia się jeszcze cesja wierzytelności, czyli sprzedaż długu. To nie jest „mocniejsza windykacja”, tylko osobna decyzja biznesowa: wierzyciel odzyskuje część pieniędzy szybciej, ale oddaje sprawę innemu podmiotowi. Taki ruch ma sens wtedy, gdy ważniejsza jest płynność niż długie dochodzenie należności. Nawet najlepsza ścieżka nie zadziała jednak dobrze, jeśli wierzyciel albo dłużnik przekroczą swoje granice.

Jakie prawa ma wierzyciel, a jakie dłużnik

Tu najłatwiej o nadużycia, dlatego zawsze patrzę na ten etap bardzo praktycznie. Wierzyciel ma prawo domagać się zapłaty, ale nie ma prawa „wymuszać” jej w sposób dowolny. Dłużnik z kolei nie traci swoich praw tylko dlatego, że zalega z płatnością.

| Działanie | Ocena | Komentarz |

|---|---|---|

| Telefon, e-mail, list, SMS | Dozwolone | To standardowy sposób kontaktu, o ile nie przeradza się w nękanie |

| Wizyta u dłużnika | Dozwolona z ograniczeniami | Dłużnik nie ma obowiązku wpuszczać windykatora do domu ani prowadzić rozmowy |

| Wpis do BIG | Możliwy po spełnieniu warunków | Co do zasady chodzi o zaległość minimum 200 zł dla konsumenta i 500 zł dla przedsiębiorcy, 30 dni opóźnienia oraz wcześniejsze ostrzeżenie |

| Podszywanie się pod komornika, sąd albo policję | Niedozwolone | Taki zabieg ma wywołać presję, ale nie ma podstawy prawnej |

| Naliczanie dowolnych opłat windykacyjnych | Niedozwolone lub ryzykowne | Każda dodatkowa kwota powinna wynikać z umowy albo przepisów |

Wierzyciel może też korzystać z narzędzi typu biuro informacji gospodarczej, ale to nie działa automatycznie. Zwykle musi wcześniej wysłać ostrzeżenie, a samo zobowiązanie musi spełniać ustawowe warunki. Dłużnik ma z kolei prawo zażądać podstawy roszczenia, rozbicia kwoty na kapitał, odsetki i koszty, a także zakwestionować dług, jeśli np. usługa nie została wykonana albo kwota jest zawyżona. Tę część najlepiej prowadzić na piśmie, bo telefoniczna rozmowa rzadko zostawia dobry ślad dowodowy. Kolejną pułapką jest czas, bo w windykacji termin potrafi zmienić więcej niż emocje.

Przedawnienie i inne pułapki, które zmieniają układ sił

To właśnie tutaj prawo cywilne bywa bezlitosne dla spóźnionych działań. Co do zasady roszczenia majątkowe przedawniają się po 6 latach, a roszczenia okresowe oraz związane z prowadzeniem działalności gospodarczej po 3 latach. Jeżeli termin jest dłuższy niż 2 lata, kończy się zwykle ostatniego dnia roku kalendarzowego. To nie oznacza, że dług magicznie znika, ale znacząco zmienia pozycję procesową stron.

- Nie każde przypomnienie przerywa przedawnienie - samo wezwanie do zapłaty zwykle nie wystarcza, więc nie wolno zakładać, że każde pismo „resetuje zegar”.

- Znaczenie ma data wymagalności - trzeba ustalić, kiedy dokładnie roszczenie stało się płatne, a nie tylko kiedy wysłano fakturę albo maila.

- Liczy się też zachowanie dłużnika - uznanie długu, częściowa spłata albo udział w postępowaniu sądowym mogą zmienić ocenę terminu.

- W starszych sprawach potrzebna jest ostrożność - jeśli roszczenie było już wcześniej dochodzone lub stwierdzone orzeczeniem, analizę przedawnienia robi się osobno.

Najczęstszy błąd wierzyciela jest bardzo prosty: czeka zbyt długo, a potem wysyła serię pism bez sprawdzenia, czy roszczenie nadal nadaje się do skutecznego dochodzenia. Z drugiej strony dłużnik często zakłada, że skoro dostał kilka wezwań, to sprawa jest już „przegrana”, choć prawo nadal daje mu konkretne argumenty obrony. Dlatego w sporach większego kalibru sens ma wsparcie kogoś, kto widzi nie tylko pismo, ale też konsekwencje procesowe.

Kiedy pomoc prawnika naprawdę się opłaca

Zwykłe wezwanie do zapłaty można przygotować samodzielnie, ale przy sporze o większą kwotę płaci się zwykle za precyzję, a nie za samą treść pisma. Z mojego punktu widzenia pomoc prawnika najbardziej opłaca się wtedy, gdy spór nie dotyczy już tylko opóźnienia, ale samej podstawy długu albo sposobu jego dochodzenia.

- Gdy dłużnik twierdzi, że zobowiązanie w ogóle nie istnieje.

- Gdy trzeba ocenić, czy roszczenie nie jest przedawnione.

- Gdy w grę wchodzą potrącenie, odsetki, kary umowne albo częściowe spłaty.

- Gdy trzeba wybrać między dalszą ugodą a pozwem.

- Gdy dokumentacja jest niepełna i łatwo popełnić błąd formalny.

Warto pamiętać, że sama droga sądowa też ma koszt. Jeśli roszczenie wynosi 20 000 zł, opłata od pozwu to 1 000 zł, zanim jeszcze pojawią się koszty pełnomocnika czy ewentualnej egzekucji. Dlatego dobrze przygotowana strategia bywa ważniejsza niż szybka reakcja „na nerwach”. Na koniec zostaje już tylko najpraktyczniejsza część: co naprawdę decyduje o skuteczności odzyskania pieniędzy.

Co naprawdę decyduje o skuteczności odzyskania pieniędzy

Jeżeli miałbym zostawić tylko jedną wskazówkę, byłaby prosta: zanim ruszysz z wezwaniami, policz trzy rzeczy - podstawę długu, termin i dowody. To właśnie one decydują, czy windykacja skończy się ugodą, pozwem czy bezskuteczną korespondencją. Dobrze poprowadzony początek zwykle oszczędza więcej niż kolejne miesiące nacisku.

W praktyce najlepiej działa połączenie trzech elementów: szybkiej reakcji, poprawnych dokumentów i realistycznego wyboru ścieżki. Jeśli dług jest bezsporny, warto szukać ugody. Jeśli spór jest poważny, trzeba przygotować się do sądu. Jeśli sprawa jest stara, najpierw sprawdza się przedawnienie. Tak właśnie wygląda rozsądne podejście do windykacji w polskim prawie cywilnym.