Faktura uproszczona jest wygodna wtedy, gdy sprzedaż ma być rozliczona szybko, a mimo to kupujący potrzebuje dokumentu przydatnego w księgowości albo w razie sporu. Najważniejsze jest tu jednak jedno: nie każda kwota się kwalifikuje i nie każdy paragon z NIP spełni warunki uproszczenia. Poniżej wyjaśniam, jaki limit obowiązuje, co musi znaleźć się na dokumencie, kiedy uproszczenie odpada i dlaczego ten temat ma znaczenie także poza samym VAT.

Najważniejsze zasady w skrócie

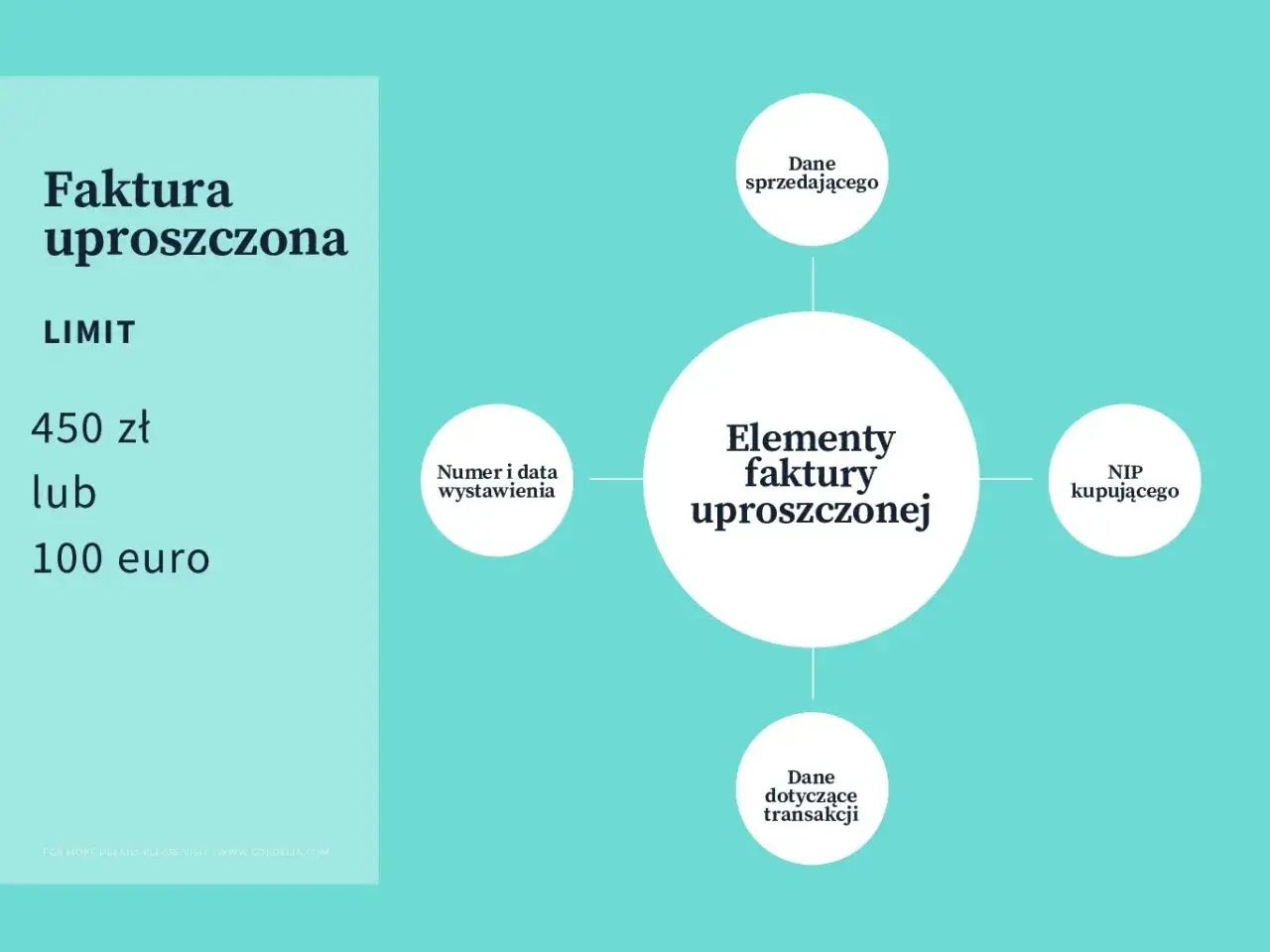

- Limit wynosi 450 zł brutto albo 100 euro, jeśli kwota jest wyrażona w euro.

- Liczy się kwota należności ogółem, czyli brutto, a nie wartość netto.

- Najczęściej fakturą uproszczoną staje się paragon z NIP nabywcy.

- Taki dokument może zastąpić zwykłą fakturę i co do zasady daje te same skutki praktyczne dla przedsiębiorcy.

- Bez NIP-u podanego na czas albo po przekroczeniu limitu uproszczenie nie działa.

- W 2026 roku ten dokument nadal ma szczególny status także na gruncie KSeF.

Jaki limit naprawdę obowiązuje

Jeżeli mam odpowiedzieć najkrócej, to próg jest prosty: 450 zł brutto albo 100 euro, gdy kwota jest podana w tej walucie. W praktyce oznacza to, że patrzymy na całą należność z VAT, a nie na cenę netto. To ważne, bo wiele osób myli te dwie wartości i dopiero przy kasie orientuje się, że zakup jest już za wysoki, aby skorzystać z uproszczenia.

Na gruncie art. 106e ust. 5 pkt 3 ustawy o VAT to właśnie ten próg pozwala ograniczyć zakres danych na fakturze. 450,00 zł brutto mieści się w limicie, natomiast 450,01 zł już nie. Ta granica jest sztywna, więc przy zakupach „na styk” lepiej od razu zakładać wariant pełnej faktury, a nie liczyć na późniejsze doprecyzowanie dokumentu.

| Kwota sprzedaży | Skutek | Co to oznacza w praktyce |

|---|---|---|

| Do 450 zł brutto | Możliwa faktura uproszczona | Paragon z NIP może pełnić funkcję zwykłej faktury |

| 450,01 zł brutto i więcej | Uproszczenie odpada | W grę wchodzi zwykła faktura, jeśli spełnione są warunki jej wystawienia |

| 100 euro | Ten sam próg, ale w walucie euro | Przy dokumentach w euro patrzy się na limit wyrażony właśnie w euro |

Ja zawsze zwracam uwagę przede wszystkim na to, czy przedsiębiorca patrzy na kwotę brutto, bo właśnie tu pojawia się najwięcej pomyłek. To prowadzi do kolejnego pytania: kiedy dokładnie zwykły paragon staje się dokumentem, który można traktować jak fakturę.

Kiedy paragon z NIP staje się fakturą uproszczoną

Mechanizm jest prostszy, niż się wydaje. Jeżeli sprzedaż została zarejestrowana na kasie fiskalnej, a nabywca podał NIP przed zakończeniem transakcji, to przy wartości do limitu taki paragon staje się fakturą uproszczoną. Ministerstwo Finansów wskazuje wprost, że paragon do 450 zł brutto z NIP nabywcy stanowi fakturę uproszczoną.

Kluczowy jest moment podania NIP-u. Nie da się tego zrobić „po fakcie” i liczyć, że dokument sam się przemieni. Sprzedawca musi mieć ten numer przed zamknięciem sprzedaży na kasie, bo właśnie wtedy system fiskalny drukuje dokument, który można później potraktować jak pełną fakturę dla potrzeb przedsiębiorcy.

| Sytuacja | Dokument | Wniosek |

|---|---|---|

| NIP podany przed końcem sprzedaży, kwota do 450 zł brutto | Paragon z NIP | To faktura uproszczona |

| NIP podany przed końcem sprzedaży, kwota powyżej 450 zł brutto | Paragon z NIP | Można wystąpić o zwykłą fakturę |

| NIP nie został podany przed zakończeniem transakcji | Zwykły paragon | Uproszczenie nie powstaje |

W praktyce to rozróżnienie ma znaczenie głównie przy zakupach firmowych. Konsument zwykle nie zwraca na to uwagi, ale przedsiębiorca powinien pilnować NIP-u już przy kasie, bo późniejsze poprawki są dużo trudniejsze. Następny krok to sprawdzenie, co dokładnie taki dokument musi zawierać, a czego nie musi.

Co musi zostać na dokumencie, a co może zniknąć

Faktura uproszczona nie jest „gorszą” wersją zwykłej faktury. To po prostu dokument z krótszym zakresem danych, ale nadal wystarczający, by spełniał swoją funkcję. Najważniejsze jest to, że musi zawierać NIP nabywcy i dane pozwalające rozpoznać transakcję oraz obliczyć VAT dla poszczególnych stawek.

Najczęściej na uproszczonym dokumencie zostają takie informacje jak data sprzedaży, nazwa towaru albo usługi, NIP nabywcy oraz kwota brutto. Znika natomiast pełny blok danych identyfikacyjnych kupującego, czyli imię i nazwisko albo nazwa oraz adres, a także część pól technicznych, które normalnie widzi się na pełnej fakturze.

- Musi być NIP nabywcy.

- Musi być możliwość ustalenia VAT dla poszczególnych stawek.

- Nie musi być pełnej nazwy i adresu nabywcy.

- Nie musi być pełnego zestawu pól typowych dla zwykłej faktury.

- Powinna pozostać informacja, co zostało sprzedane i za jaką kwotę.

Warto tu zapamiętać jedną rzecz praktyczną: faktura uproszczona jest traktowana jak zwykła faktura. To oznacza, że dla przedsiębiorcy może stanowić podstawę do ujęcia wydatku w kosztach i, jeśli spełnia warunki, do odliczenia VAT. To właśnie prowadzi do pytania, kiedy taki dokument przestaje działać i trzeba sięgnąć po pełną fakturę.

Kiedy uproszczenie nie zadziała

Najczęstszy błąd jest banalny: ktoś podaje NIP zbyt późno albo w ogóle go nie podaje. Wtedy sprzedawca nie ma podstaw, aby wystawić dokument w uproszczonej formie. Z prawnego punktu widzenia nie da się też zamienić zwykłego paragonu po czasie w fakturę uproszczoną tylko dlatego, że kupujący po chwili przypomniał sobie o numerze firmy.

Drugi problem to przekroczenie limitu. Jeżeli kwota sprzedaży jest wyższa niż 450 zł brutto, sam paragon z NIP już nie wystarczy jako faktura uproszczona. W takim układzie nabywca może co najwyżej wystąpić o zwykłą fakturę, o ile sprzedaż została prawidłowo udokumentowana i spełnione są warunki ustawowe.

Brak NIP-u przed zakończeniem sprzedaży

Bez NIP-u nie ma uproszczonej faktury. To jedna z tych zasad, które sprzedawcy i klienci powinni znać na pamięć, bo spóźnione podanie numeru firmy zwykle kończy temat.

Kwota powyżej limitu

Po przekroczeniu 450 zł brutto uproszczony wariant odpada. Jeżeli klient kupuje na firmę, warto od razu założyć wystawienie zwykłej faktury, zamiast próbować ratować sytuację później.

Próba dublowania dokumentu

Nie warto prosić o „drugą fakturę” do tej samej sprzedaży tylko dlatego, że istnieje paragon z NIP. To najkrótsza droga do chaosu w ewidencji i niepotrzebnych korekt. Po tej części przechodzę do tego, co dla wielu czytelników ważne równie mocno jak VAT: skutków cywilnoprawnych.

Dlaczego ma to znaczenie także w prawie cywilnym

Choć cała konstrukcja wyrasta z przepisów podatkowych, w praktyce dokument sprzedaży ma znaczenie także na gruncie prawa cywilnego. Przy sporze o to, co dokładnie zostało kupione, za ile i kiedy, faktura uproszczona bywa bardzo użytecznym dowodem. To szczególnie ważne przy rękojmi, reklamacji, rozliczeniach między przedsiębiorcami albo sporach o zapłatę.

Nie chodzi tylko o „papier do księgowości”. Taki dokument może pomóc wykazać, że doszło do zawarcia umowy sprzedaży, jaka była jej treść i jaki był przedmiot świadczenia. W sporze o wadliwy towar albo niewykonaną usługę to często właśnie dokument zakupowy, a nie sama rozmowa stron, buduje pierwszy dowód w sprawie.

Dowód zawarcia i warunków sprzedaży

Jeżeli na dokumencie widać NIP, datę i opis towaru lub usługi, łatwiej połączyć zakup z konkretną firmą i konkretną transakcją. W praktyce to skraca drogę do wyjaśnienia sporu i ogranicza pole do niepotrzebnych dyskusji o tym, czy transakcja w ogóle miała miejsce.

Przeczytaj również: Ile czasu ma sąd na rozpatrzenie apelacji? Sprawdź, co musisz wiedzieć

Rękojmia i reklamacja

Przy reklamacji liczy się nie tylko sam fakt zakupu, ale też to, co kupiono i kiedy. Faktura uproszczona pomaga to udowodnić, choć oczywiście nie zastępuje innych dowodów, jeśli spór jest bardziej złożony. Dlatego przy zakupach „na firmę” zawsze namawiam do zachowania także potwierdzenia płatności i ewentualnej korespondencji ze sprzedawcą.

Jak to działa w 2026 roku przy KSeF i ewidencji VAT

W 2026 roku ten temat ma dodatkowy wymiar, bo część przedsiębiorców wchodzi w obowiązkowy KSeF. Tu ważne jest jedno doprecyzowanie: paragony fiskalne z NIP nabywcy uznane za faktury uproszczone do 450 zł albo 100 euro pozostają wyłączone z obowiązkowego KSeF do końca 31 grudnia 2026 r. Na stronie KSeF doprecyzowano to wprost, więc w tym zakresie nie trzeba szukać interpretacji „na oko”.

Znaczenie ma również ewidencja VAT. Zgodnie z informacjami MF takie paragony uproszczone nie są oznaczane jako zwykłe faktury do paragonu ze znacznikiem „FP”. Dla księgowości to praktyczna różnica, bo niektóre dokumenty rozlicza się inaczej niż standardową fakturę wystawioną po sprzedaży z kasy.

- Paragon z NIP do 450 zł brutto nie trafia do KSeF jako standardowa faktura z obowiązkowej ścieżki.

- W ewidencji VAT ma osobny, uproszczony charakter.

- Nie trzeba go traktować jak klasycznej faktury wystawionej po paragonie.

- Przy sprzedaży granicznej warto wcześniej uzgodnić z księgowością, jaki dokument jest potrzebny.

To właśnie w 2026 roku najłatwiej o pomyłkę między dokumentem uproszczonym, zwykłą fakturą i tym, co trzeba później pokazać w systemie. Dlatego na końcu zostawiam trzy błędy, które widzę najczęściej i które naprawdę potrafią skomplikować prosty zakup.

Trzy błędy, które najczęściej psują prosty zakup

Pierwszy błąd to liczenie limitu od kwoty netto. W praktyce trzeba patrzeć na brutto, więc cena bez VAT nie rozstrzyga sprawy. Drugi to podawanie NIP-u po zakończeniu sprzedaży, gdy dokument został już wydrukowany i zamknięty. Trzeci to próba ratowania sytuacji przez wystawienie dwóch dokumentów do tej samej transakcji, co w księgowości robi więcej szkody niż pożytku.

- Sprawdź kwotę brutto jeszcze przed płatnością.

- Podaj NIP przed zakończeniem sprzedaży, jeśli kupujesz na firmę.

- Nie proś o drugi dokument, jeśli paragon z NIP już spełnia warunki uproszczenia.

- Przy kwocie bliskiej limitu od razu rozważ zwykłą fakturę, bo późniejsza korekta bywa kłopotliwa.

Jeśli zachowasz te trzy zasady, temat faktury uproszczonej przestaje być problemem. A gdy transakcja ma większą wartość, jest nietypowa albo ma znaczenie dowodowe na wypadek sporu, bezpieczniej od razu postawić na pełną fakturę i dobrze udokumentować cały zakup.