Zakup towaru od kontrahenta z Niemiec, Czech czy Holandii wygląda prosto tylko na papierze. W praktyce liczy się to, czy nabywasz prawo do rozporządzania towarem jak właściciel, kiedy powstaje obowiązek VAT i jakie dokumenty potwierdzają przewóz do Polski. W tym artykule wyjaśniam, czym jest wewnątrzwspólnotowe nabycie towarów, jak je rozpoznać, rozliczyć i jak ograniczyć spory z księgowością albo z kontrahentem.

Najważniejsze zasady, które warto złapać od razu

- WNT dotyczy co do zasady towarów przemieszczanych z innego kraju UE do Polski, gdy nabywasz prawo do dysponowania nimi jak właściciel.

- Nie każdy zakup z Unii będzie WNT. Znaczenie mają status sprzedawcy, rodzaj towaru i to, czy obowiązuje wyłączenie ustawowe.

- Przy czynnym VAT transakcję wykazuje się w JPK_VAT z deklaracją i VAT-UE, a przy zwolnieniu VAT często w VAT-8 oraz VAT-UE.

- Moment rozliczenia zależy zwykle od faktury, ale nie później niż od 15. dnia miesiąca po dostawie.

- Jeżeli masz pełne prawo do odliczenia, rozliczenie bywa neutralne podatkowo, ale nadal wymaga poprawnej dokumentacji.

Czym jest WNT i kiedy faktycznie powstaje

Na gruncie prawa i podatków nie chodzi o sam fakt, że coś kupujesz za granicą. Dla mnie kluczowe jest to, czy towar jedzie z państwa członkowskiego UE do Polski i czy po stronie nabywcy dochodzi do przeniesienia prawa do rozporządzania nim jak właściciel. To właśnie od tego momentu zaczyna się analiza, która odróżnia zwykły zakup handlowy od transakcji wewnątrzunijnej z konsekwencjami VAT.

W praktyce WNT obejmuje nie tylko klasyczny zakup od przedsiębiorcy z innego kraju UE. Może dotyczyć także przemieszczenia własnych towarów do Polski, jeśli są one przewożone w ramach działalności gospodarczej. Na poziomie cywilnym ważne są więc nie tylko faktura i przelew, ale też treść umowy, wydanie towaru, ustalenie momentu przejścia ryzyka oraz to, jak strony opisują samą dostawę.

Ja zwykle zaczynam od prostego pytania: czy to jest realny przepływ towaru z UE do Polski i czy po mojej stronie powstaje ekonomiczne władztwo nad tym towarem. Jeśli odpowiedź brzmi tak, trzeba przejść do sprawdzenia wyjątków i obowiązków formalnych. I właśnie tu zaczynają się najczęstsze pomyłki.

Kiedy zakup z Unii nie będzie WNT

Nie każdy zakup od zagranicznego kontrahenta automatycznie wchodzi do tej kategorii. Ustawowe wyłączenia są ważne, bo w praktyce potrafią całkowicie zmienić sposób księgowania i rozliczenia. Najwięcej błędów widzę wtedy, gdy ktoś patrzy wyłącznie na kraj dostawcy, a pomija status podatkowy sprzedawcy albo rodzaj towaru.

| Sytuacja | Czy zwykle będzie WNT | Dlaczego to ma znaczenie |

|---|---|---|

| Zakup towaru od czynnego podatnika VAT z innego kraju UE do działalności gospodarczej | Tak | To klasyczny model, który najczęściej uruchamia obowiązki w Polsce. |

| Zakup od osoby prywatnej, która nie jest podatnikiem VAT | Zwykle nie | Brakuje po stronie sprzedawcy statusu, który w standardowym WNT jest istotny. |

| Zakup od podatnika korzystającego ze zwolnienia i przy niskiej łącznej wartości takich nabyć | Zwykle nie, do limitu 50 000 zł | Limit ma znaczenie zwłaszcza dla podmiotów zwolnionych z VAT. |

| Zakup towaru objętego procedurą VAT marża, z dokumentami potwierdzającymi te zasady | Zwykle nie | To jedno z częściej pomijanych wyłączeń przy handlu używanymi rzeczami. |

| Zakup towaru wraz z montażem | Zwykle nie | Inny jest wtedy model opodatkowania i trzeba go analizować oddzielnie. |

| Nabycie nowego środka transportu | Tak, nawet przy częściowych wyłączeniach | To wyjątek, który często „przebija” inne zasady. |

| Nabycie wyrobów akcyzowych | Tak, nawet przy częściowych wyłączeniach | Tu ustawodawca traktuje transakcję szczególnie. |

W tej części najłatwiej o fałszywe poczucie bezpieczeństwa. Jeśli masz zwolnienie podmiotowe z VAT, to jeszcze nie znaczy, że możesz pominąć temat całkowicie. Trzeba pilnować przede wszystkim limitu 50 000 zł wartości takich nabyć i tego, czy nie wchodzisz w wyjątek, który wymusza rozliczenie mimo zwolnienia. To prowadzi do kolejnego pytania: czym WNT różni się od importu towarów i zwykłego zakupu krajowego.

WNT, import towarów i zakup krajowy nie myl tych trzech przypadków

W praktyce gospodarczej te pojęcia bywają mylone, a to generuje błędne deklaracje i korekty. Ja rozdzielam je od razu, bo każdy z tych modeli działa inaczej na poziomie dokumentów, obowiązków i miejsca opodatkowania.

| Cecha | WNT | Import towarów | Zakup krajowy |

|---|---|---|---|

| Miejsce dostawy | Inny kraj UE, towar trafia do Polski | Pozostałe państwo spoza UE, towar trafia do Polski | Polska |

| Główna logika | Transakcja wewnątrzunijna | Procedura celna i podatek przy imporcie | Standardowa sprzedaż krajowa |

| Najczęstszy błąd | Pominięcie rejestracji VAT-UE albo terminu 15. dnia miesiąca | Pomylenie VAT z cłem i formalnościami celnymi | Błędne stosowanie reguł unijnych do transakcji krajowej |

| Co sprawdzać w pierwszej kolejności | Status kontrahenta, przewóz, dokumenty transportowe | Dokumenty celne, kraj pochodzenia, wartość celna | Stawkę krajową i zwykłe zasady sprzedaży |

| Czy umowa ma znaczenie | Tak, zwłaszcza przy przejściu własności i dowodach wydania | Tak, ale dodatkowo dochodzą dokumenty celne | Tak, lecz bez elementu transgranicznego |

To rozróżnienie jest ważne również na gruncie prawa cywilnego. Sama nazwa umowy nie przesądza jeszcze o skutkach podatkowych, ale dobrze napisana umowa pomaga udowodnić, co strony naprawdę zrobiły: kto był sprzedawcą, kiedy wydano towar i kiedy ryzyko przeszło na kupującego. Dzięki temu łatwiej przejść do praktycznego rozliczenia.

Jak rozliczyć transakcję krok po kroku

Jeżeli transakcja spełnia warunki WNT, nie zostawiam jej „na później”. Najpierw sprawdzam rejestrację, potem moment obowiązku podatkowego, a dopiero później samą deklarację. Taka kolejność oszczędza korekt i nerwów.

| Krok | Co zrobić | Na co uważać |

|---|---|---|

| 1 | Sprawdź, czy musisz być zarejestrowany jako VAT-UE | Rejestracja jest bezpłatna, ale powinna nastąpić przed pierwszą transakcją wewnątrzunijną. |

| 2 | Zweryfikuj numer VAT UE kontrahenta | To prosty filtr ryzyka, który warto stosować przed każdą większą dostawą. |

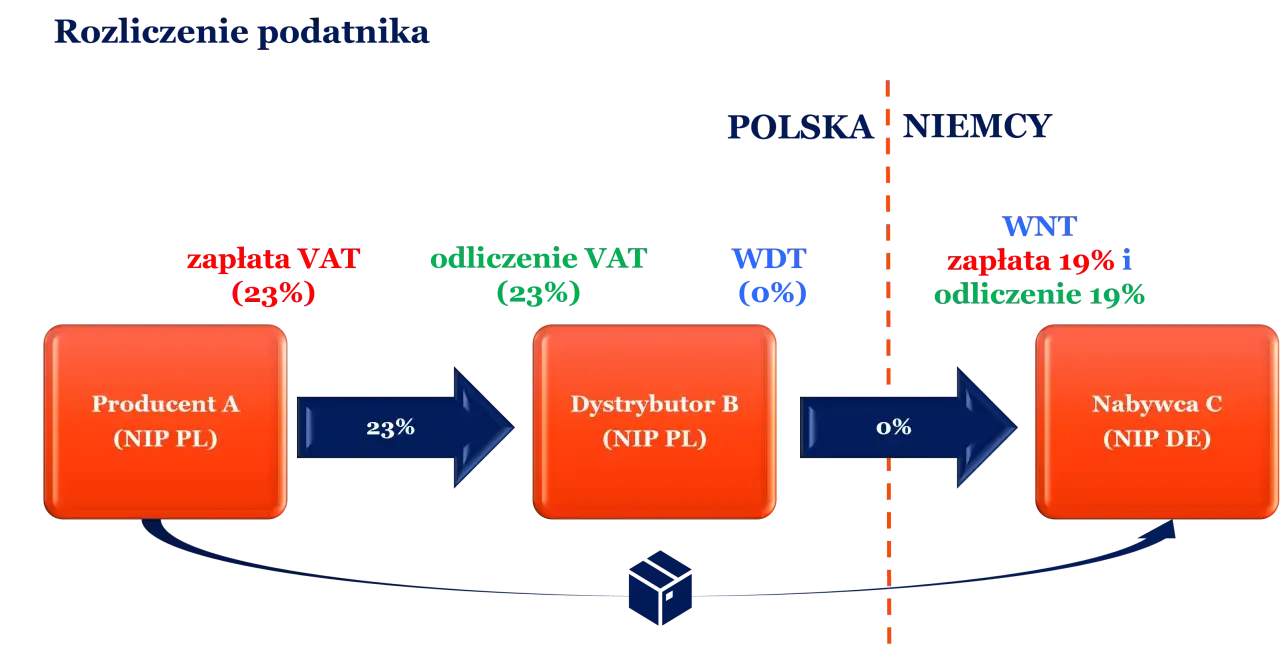

| 3 | Ustal moment obowiązku podatkowego | Zwykle decyduje faktura, ale nie później niż 15. dzień miesiąca po dostawie. |

| 4 | Ujmij VAT należny i naliczony w ewidencji | Przy pełnym odliczeniu rozliczenie może być neutralne, ale musi być poprawnie wykazane. |

| 5 | Złóż właściwe formularze | Czynny podatnik VAT wykazuje transakcję w JPK_VAT z deklaracją i VAT-UE, a podatnik zwolniony zwykle w VAT-8 i VAT-UE. |

| 6 | Pilnuj terminu dla informacji VAT-UE | Informację składa się elektronicznie do 25. dnia następnego miesiąca. |

Przykład jest prosty: towar przyjechał 8 marca, faktura została wystawiona 11 marca, więc obowiązek podatkowy powstaje 11 marca. Gdyby faktura pojawiła się dopiero 20 kwietnia, granicą byłby 15 kwietnia. Ten szczegół decyduje o tym, w którym okresie rozliczeniowym pokażesz transakcję. Po stronie praktycznej ważna jest też jedna rzecz, o której wielu przedsiębiorców zapomina: zaliczka na poczet takiej dostawy sama w sobie nie tworzy obowiązku podatkowego.

Jak ustalić podstawę opodatkowania i realny koszt

Podstawa opodatkowania nie kończy się na samej cenie z faktury. Do kwoty, od której liczysz VAT, trzeba doliczyć także podatki i opłaty inne niż VAT, a w praktyce również dodatkowe koszty, jeśli pobiera je dostawca, na przykład transport, opakowanie albo ubezpieczenie. To właśnie ten element często zmienia końcowy wynik bardziej, niż na pierwszy rzut oka widać.

Stawki nie ustala się „na oko”. Stosuje się stawkę właściwą dla takiego samego towaru w Polsce. Jeżeli dany towar w kraju podlega stawce 23%, to przy takim modelu rozliczenia używasz właśnie 23%, chyba że dla konkretnego towaru obowiązuje stawka obniżona.

Przeczytaj również: Gdzie złożyć pozew o alimenty? Poznaj kluczowe informacje i procedury

Krótki przykład liczbowy

| Element | Kwota |

|---|---|

| Cena towaru | 10 000 zł |

| Transport doliczony przez sprzedawcę | 600 zł |

| Ubezpieczenie doliczone przez sprzedawcę | 150 zł |

| Podstawa opodatkowania | 10 750 zł |

| VAT 23% | 2 472,50 zł |

Jeżeli przysługuje Ci pełne odliczenie, ta sama kwota VAT zwykle pojawi się po stronie podatku należnego i naliczonego, więc transakcja będzie neutralna. Ale neutralność podatkowa nie oznacza, że można odpuścić dokumenty. Przy częściowym prawie do odliczenia albo przy działalności zwolnionej z VAT koszt zaczyna być realny i trzeba go policzyć dokładnie. To właśnie tu wychodzą na jaw najczęstsze błędy.

Najczęstsze błędy, które widzę w praktyce

W sporach o transakcje z UE powtarza się kilka schematów. Nie są spektakularne, ale właśnie dlatego są groźne: łatwo je przeoczyć, a później trzeba prostować deklaracje, faktury albo nawet samą umowę.

- Brak rejestracji VAT-UE przed pierwszą transakcją.

- Mylenie zaliczki z momentem powstania obowiązku podatkowego.

- Zaksięgowanie obcego VAT jakby był ostatecznym, niepodlegającym korekcie kosztem.

- Nieprzeliczenie transportu, ubezpieczenia i innych kosztów do podstawy opodatkowania.

- Niezweryfikowanie numeru VAT UE kontrahenta przed większym zamówieniem.

- Pominięcie VAT-UE albo spóźnienie z deklaracją po 25. dniu miesiąca.

- Brak dokumentów potwierdzających przewóz towaru do Polski.

Najbardziej problematyczne są błędy, które nie wyglądają jak błąd. Przykład: faktura jest, towar jest, przelew jest, więc wszystko wydaje się zamknięte. A potem okazuje się, że kontrahent nie miał właściwego statusu albo że dokumentacja transportowa nie potwierdzała dostawy w taki sposób, jak zakładała księgowość. Wtedy wraca już nie tylko VAT, ale też pytanie o to, jak strony rzeczywiście ułożyły relację umowną.

Co zabezpieczyć w umowie z kontrahentem z UE

Na styku prawa cywilnego i podatków umowa ma większe znaczenie, niż wielu przedsiębiorców zakłada. Nie chodzi o ozdobny dokument do archiwum, tylko o praktyczny dowód tego, co strony ustaliły. Ja zawsze sprawdzam, czy umowa nie zostawia zbyt wiele miejsca na interpretację, bo przy transakcjach unijnych to właśnie niejasności później kosztują najwięcej.

W umowie warto doprecyzować co najmniej kilka rzeczy:

- dokładny opis towaru i jego ilości,

- moment i miejsce wydania towaru,

- zasady transportu oraz to, kto go organizuje,

- warunki przejścia ryzyka i własności,

- obowiązek podania i weryfikacji numeru VAT UE,

- język dokumentów oraz sposób akceptacji faktur,

- prawo właściwe i sąd lub arbitraż właściwy do sporu.

W praktyce bardzo pomaga spójność między umową, zamówieniem, fakturą i dokumentami przewozowymi. Jeśli w umowie jest jedno, a w dokumentach drugie, potem trudno udowodnić, co naprawdę się wydarzyło. Incoterms mogą uporządkować kwestie logistyczne i ryzyko, ale same nie zastępują analizy podatkowej. Dlatego przy większych transakcjach nie patrzę wyłącznie na samą cenę, lecz także na to, czy dokumenty są zbudowane logicznie od początku do końca. Z tego właśnie powodu przed zamknięciem rozliczenia robię jeszcze jeden krótki przegląd.

Co sprawdzić jeszcze przed wysłaniem deklaracji

Na końcu zostawiam sobie prosty filtr. On nie zastępuje pełnej analizy, ale pozwala wyłapać większość drobnych usterek zanim staną się korektą albo sporem z urzędem.

- Czy kontrahent miał właściwy status i potwierdzony numer VAT UE.

- Czy data faktury i data dostawy wskazują ten sam okres rozliczeniowy, w którym wykazujesz transakcję.

- Czy zaliczka nie została omyłkowo potraktowana jak odrębny obowiązek podatkowy.

- Czy koszty transportu, ubezpieczenia i inne dopłaty zostały doliczone do podstawy.

- Czy wykazałeś transakcję w odpowiednich polach JPK_VAT i VAT-UE.

- Czy dokumenty potwierdzają faktyczny przewóz towaru do Polski.

Jeżeli umowa jest niestandardowa, towar ma wysoką wartość albo strony różnie rozumieją moment przejścia własności, dobrze jest sprawdzić cały układ jeszcze przed wysyłką deklaracji. W takich sprawach najwięcej daje nie automatyczna formułka, tylko spokojne zestawienie umowy, faktury, transportu i obowiązków VAT. To zwykle wystarcza, żeby uniknąć sporu, a jeśli nie wystarcza, od razu widać, gdzie trzeba wejść głębiej.