IKE i IKZE to dwa najważniejsze narzędzia dobrowolnego oszczędzania na emeryturę w polskim III filarze, ale ich konstrukcja prowadzi do zupełnie innych korzyści. Jedno konto daje ulgę podatkową przy wpłacie, drugie premiuje wypłatę po spełnieniu warunków i większą swobodę w korzystaniu z pieniędzy. W praktyce wybór nie sprowadza się do pytania, które konto jest „lepsze”, tylko które lepiej pasuje do Twojego dochodu, horyzontu czasu i dyscypliny finansowej.

Najważniejsze różnice między IKE a IKZE w skrócie

- IKE nie daje ulgi przy wpłacie, ale przy spełnieniu warunków pozwala uniknąć 19% podatku od zysków kapitałowych.

- IKZE obniża podstawę opodatkowania w rocznym PIT, ale przy wypłacie pobierany jest 10% zryczałtowany podatek.

- W 2026 roku limit wpłat wynosi 28 260 zł na IKE oraz 11 304 zł na IKZE, a dla osób prowadzących działalność pozarolniczą 16 956 zł.

- Można mieć jednocześnie jedno IKE i jedno IKZE.

- IKZE zwykle bardziej opłaca się przy wyższym podatku dziś, a IKE wtedy, gdy ważniejsza jest elastyczność i brak podatku od zysków na końcu.

Jak działają te dwa konta i dlaczego w ogóle się je porównuje

Ja patrzę na IKE i IKZE jak na dwa różne sposoby rozłożenia tej samej decyzji w czasie. IKE nie daje ulgi na wejściu, ale po spełnieniu warunków pozwala wypłacić środki bez podatku od zysków kapitałowych. IKZE działa odwrotnie: wpłata obniża podstawę opodatkowania, a przy wypłacie płaci się zryczałtowany podatek 10%.

To nadal są konta prywatne, niezależne od ZUS, więc mogą być dodatkiem do emerytury ustawowej, a nie jej zamiennikiem. Można mieć jedno IKE i jedno IKZE jednocześnie, a samo konto prowadzą zwykle banki, TFI, domy maklerskie, zakłady ubezpieczeń na życie albo dobrowolne fundusze emerytalne.

Właśnie dlatego sens porównania nie sprowadza się do nazwy produktu. Chodzi o to, kiedy chcesz uzyskać korzyść podatkową i jak bardzo potrzebujesz dostępu do pieniędzy po drodze. To prowadzi wprost do limitów i zasad obowiązujących w 2026 roku.

Limity, dostęp i elastyczność w 2026 roku

Najprościej mówiąc, IKE daje wyższy roczny limit wpłat, a IKZE niższy, ale za to z wyraźną ulgą podatkową już przy wpłacie. W 2026 roku limit na IKE wynosi 28 260 zł. Na IKZE można wpłacić maksymalnie 11 304 zł, a osoby prowadzące pozarolniczą działalność mają limit 16 956 zł.

| Cecha | IKE | IKZE |

|---|---|---|

| Limit wpłat w 2026 roku | 28 260 zł | 11 304 zł lub 16 956 zł dla działalności pozarolniczej |

| Liczba kont | Tylko jedno IKE | Tylko jedno IKZE |

| Ulga podatkowa przy wpłacie | Brak | Tak, w rocznym rozliczeniu PIT |

| Wcześniejsze wycofanie środków | Możliwy częściowy zwrot | Tylko zwrot całości środków |

| Warunek preferencyjnej wypłaty | Co do zasady 60 lat lub 55 lat przy uprawnieniach emerytalnych i spełnienie dodatkowych warunków oszczędzania | 65 lat i wpłaty w co najmniej 5 latach kalendarzowych |

| Forma wypłaty | Jednorazowa albo ratalna | Jednorazowa albo ratalna |

W praktyce IKE daje większy margines wpłat, ale IKZE bywa mocniejsze podatkowo, jeśli masz dochód, który pozwala w pełni wykorzystać ulgę. Różnica w limicie nie przesądza jeszcze o opłacalności, bo ostateczny rachunek robi podatek, który płacisz dziś i ten, którego unikasz później.

To właśnie ten podatek warto rozebrać na części, bo tu najłatwiej popełnić błąd przy wyborze konta.

Podatki przy wpłacie i wypłacie decydują o realnym zysku

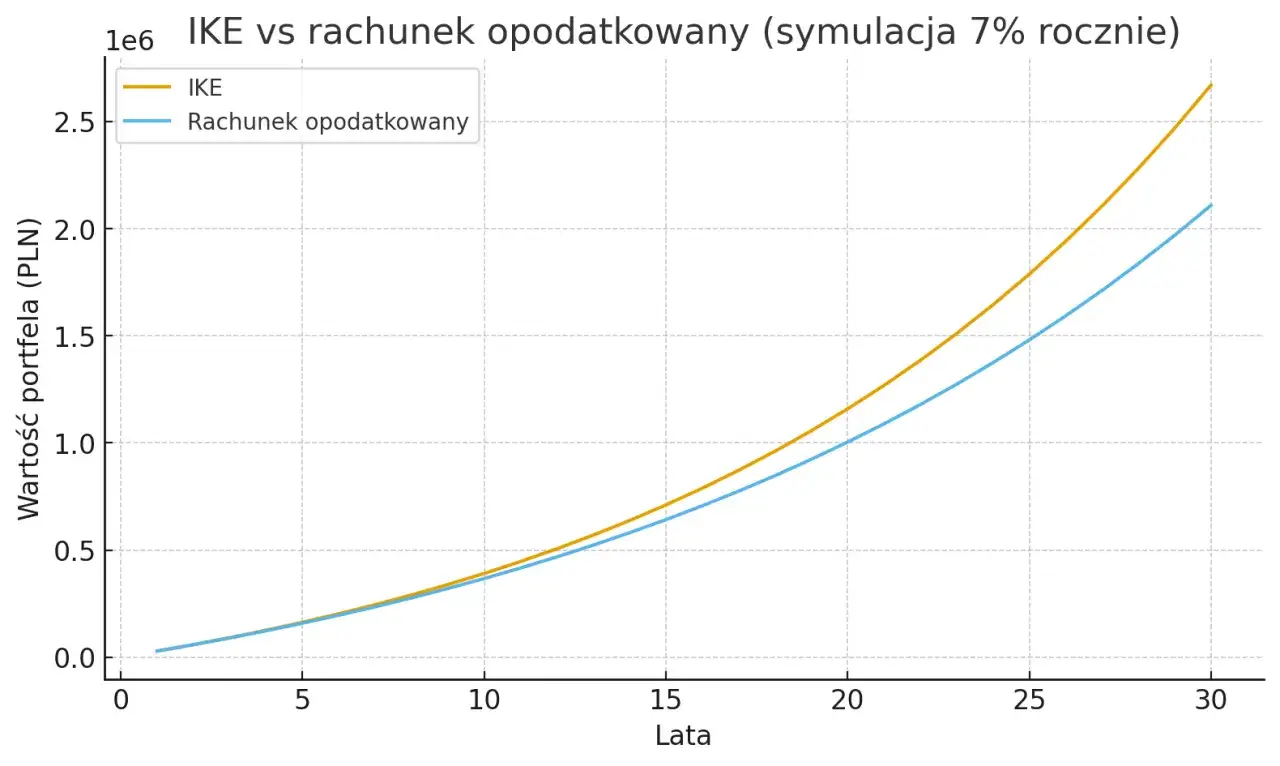

W IKE korzyść pojawia się na końcu: jeśli spełnisz warunki wieku i okresu oszczędzania, wypłata nie podlega 19% podatkowi od dochodów kapitałowych. Jeśli jednak wycofasz środki wcześniej, fiskus pobierze 19% od dochodu, czyli od zysku, a nie od całej wpłaty. To ważne, bo IKE jest produktem długoterminowym, a nie rezerwą „na wszelki wypadek”.

IKZE działa odwrotnie. Wpłaty możesz odliczyć od dochodu, przy czym odliczenie przysługuje w rozliczeniu rocznym, a niewykorzystana część ulgi nie przechodzi na kolejne lata. Przy wypłacie po 65. roku życia i po spełnieniu warunku pięciu lat kalendarzowych płaci się 10% zryczałtowanego podatku. To nie jest podatek od zysków, tylko podatek od wypłacanej kwoty.

Żeby zobaczyć różnicę bardziej namacalnie, wystarczy uproszczony przykład. Przy wpłacie 10 000 zł na IKZE osoba rozliczająca się według stawki 12% odzyskuje około 1 200 zł podatku, a przy stawce 32% około 3 200 zł. Na końcu zapłaci 10% od wypłaty, czyli 1 000 zł od każdego wypłaconego 10 000 zł. W IKE takiej ulgi na starcie nie ma, ale przy spełnieniu warunków nie ma też 19% podatku od zysków na wyjściu.

Różnica widać także przy dziedziczeniu. Środki z IKE można wypłacić albo przenieść na IKE osoby uprawnionej bez podatku od dochodów kapitałowych i bez podatku od spadków i darowizn. W przypadku IKZE wypłata dla osoby uprawnionej podlega 10% podatkowi. To ważny detal, jeśli myślisz o tych kontach także jako o elementach planu rodzinnego.

Po tym rachunku łatwiej odpowiedzieć na najważniejsze pytanie: które konto pasuje do konkretnego profilu oszczędzającego.

Kto zwykle skorzysta bardziej z IKE, a kto z IKZE

Ja zwykle dzielę to bardzo prosto: IKZE premiuje dzisiejszy podatek, a IKE premiuje przyszłą wypłatę i elastyczność. Dlatego najlepszy wybór zależy nie tylko od celu emerytalnego, ale też od formy opodatkowania i od tego, czy pieniądze naprawdę mogą zostać zamrożone na lata.

| Profil oszczędzającego | Zwykle lepszy wybór | Dlaczego |

|---|---|---|

| Pracownik na skali podatkowej | IKZE albo oba konta | Ulga w PIT daje natychmiastowy efekt finansowy |

| Samozatrudniony lub przedsiębiorca | IKZE | Wyższy limit wpłat i realna korzyść podatkowa przy większych dochodach |

| Osoba ceniąca elastyczność | IKE | Możliwy częściowy zwrot środków, więc produkt jest mniej „sztywny” |

| Osoba z nieregularnym dochodem | IKE | Nie trzeba liczyć na pełne wykorzystanie ulgi podatkowej w danym roku |

| Ktoś budujący kapitał na bardzo długi termin | Oba konta | Można połączyć bieżącą ulgę z późniejszym zwolnieniem z podatku od zysków |

W praktyce często najlepiej działa układ mieszany. Jeśli budżet pozwala, można najpierw wykorzystać IKZE jako narzędzie do bieżącej ulgi podatkowej, a nadwyżkę kierować na IKE, które daje większy limit i lepszą swobodę przy wypłacie. To nie jest reguła dla każdego, ale przy stabilnych dochodach zwykle daje najbardziej uporządkowany efekt.

Jeśli jednak ktoś nie ma pewności, czy będzie konsekwentnie odkładał przez lata, większy sens może mieć IKE. Elastyczność bywa mniej efektowna niż ulga z IKZE, ale dla części osób właśnie ona ratuje cały plan oszczędzania.

Skoro widać już, komu co zwykle służy, warto jeszcze odciąć kilka błędnych założeń, które psują decyzję na samym początku.

Najczęstsze błędy przy wyborze i prowadzeniu konta

- Mylenie ulgi z faktycznym zyskiem. IKZE daje oszczędność podatkową teraz, ale przy wypłacie i tak pojawia się 10% podatku.

- Ignorowanie własnej stawki podatkowej. Jeśli dochód jest niski, część ulgi z IKZE może nie zostać wykorzystana i przepada.

- Traktowanie IKZE jak zwykłego konta oszczędnościowego. Wcześniejszy zwrot całej kwoty jest podatkowo mniej korzystny niż cierpliwe trzymanie pieniędzy do wieku uprawniającego do wypłaty.

- Patrzenie wyłącznie na limit wpłat. Równie ważne są opłaty, polityka inwestycyjna i to, czy produkty w danej instytucji pasują do Twojego ryzyka.

- Zapominanie o zasadzie jednego konta. W danym czasie można mieć tylko jedno IKE i tylko jedno IKZE.

- Brak planu na długi horyzont. Oba rozwiązania mają sens wtedy, gdy pieniądze mają pracować latami, a nie przez kilka miesięcy.

Jeśli te pułapki są z góry wyłapane, sama decyzja staje się dużo prostsza. Zostaje już tylko sprawdzić, czy wybrany produkt naprawdę pasuje do Twojego planu finansowego i podatkowego.

Co sprawdzić, zanim wybierzesz konto na lata

Z mojego punktu widzenia decyzja powinna zacząć się od trzech pytań: ile możesz wpłacać regularnie, czy Twoja ulga podatkowa będzie wykorzystana w całości i czy potrzebujesz możliwości częściowego wycofania środków. Jeśli odpowiedź na pierwsze dwa pytania jest „tak”, IKZE często daje szybki, mierzalny efekt. Jeśli ważniejsza jest elastyczność albo nie chcesz ryzykować, że część ulgi przepadnie przez zbyt niski dochód, bezpieczniejszym wyborem bywa IKE.

Warto też przejrzeć samą umowę, opłaty za prowadzenie konta, dostępne instrumenty i zasady transferu między instytucjami. W sprawach bardziej złożonych, na przykład przy działalności gospodarczej, ryczałcie, kilku źródłach dochodu albo planowanej wcześniejszej wypłacie, szczegóły prawne i podatkowe potrafią mieć większe znaczenie niż marketing produktu.

Najlepsze decyzje w tym obszarze są zwykle proste: wybierasz konto, którego zasady rozumiesz, sprawdzasz koszty i nie oczekujesz cudów po pierwszym roku. W praktyce właśnie takie spokojne podejście pozwala wykorzystać oba rozwiązania bez rozczarowań i bez podatkowych niespodzianek.