Na pytanie, jaka jest kwota wolna od podatku w Polsce w 2026 roku, odpowiedź brzmi: 30 000 zł. Sama liczba nie wyczerpuje jednak tematu, bo równie ważne są zasady jej działania, to, komu faktycznie przysługuje, i co dzieje się w praktyce przy pensji, emeryturze albo działalności gospodarczej. W tym tekście rozkładam to na proste zasady, konkretne przykłady i najczęstsze pułapki.

Najkrócej o zasadzie, która obniża PIT

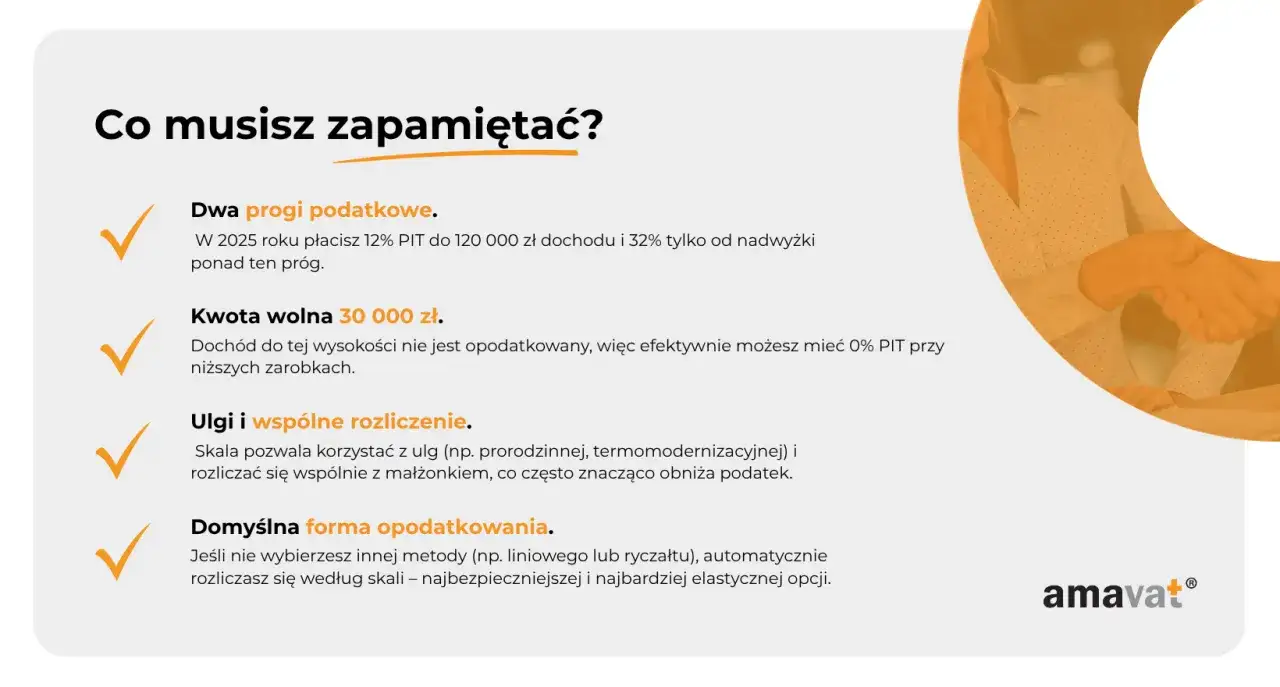

- W 2026 roku kwota wolna wynosi 30 000 zł rocznego dochodu opodatkowanego skalą.

- Jej odpowiednikiem jest kwota zmniejszająca podatek 3 600 zł, czyli 300 zł miesięcznie.

- Mechanizm działa przede wszystkim przy skali podatkowej, a nie przy podatku liniowym czy ryczałcie.

- Przy etacie, zleceniu, emeryturze lub działalności na skali można ją uwzględniać w zaliczkach w trakcie roku.

- Jeśli płatnik nie pomniejsza zaliczek, ulga rozliczy się w zeznaniu rocznym.

Ile wynosi kwota wolna i co naprawdę oznacza

W praktyce najważniejsza jest jedna liczba: 30 000 zł. Do tej wysokości rocznego dochodu opodatkowanego według skali podatkowej nie płaci się PIT. To jednak nie jest magiczny próg, po przekroczeniu którego nagle zaczyna działać zupełnie nowy podatek. Mechanizm jest bardziej techniczny: Ministerstwo Finansów stosuje kwotę zmniejszającą podatek w wysokości 3 600 zł rocznie, czyli 300 zł miesięcznie.

Ja zawsze zwracam uwagę na jedno rozróżnienie, bo tu najłatwiej o pomyłkę: liczy się dochód, a nie sam przychód brutto. Dochód to przychód pomniejszony o koszty uzyskania przychodu i inne ustawowe odliczenia, więc dwie osoby z podobną wypłatą mogą finalnie zapłacić inny podatek. To właśnie dlatego sama pensja brutto nie wystarcza do prostego oszacowania, czy PIT wyjdzie zerowy.

W skrócie: przy dochodzie do 30 000 zł podatek dochodowy nie występuje, ale to nie znaczy jeszcze, że nie ma innych obciążeń ani obowiązków rozliczeniowych. Do tego za chwilę przejdę bardziej praktycznie, bo tu zaczyna się realne zastosowanie całego mechanizmu.

Jak działa to w zaliczkach i rocznym rozliczeniu

Najbardziej użyteczne jest nie samo hasło o kwocie wolnej, tylko to, jak obniża ona zaliczki na podatek w trakcie roku. Jeśli masz dochody ze stosunku pracy, zlecenia albo emerytury i złożysz odpowiednie oświadczenie, płatnik może pomniejszać miesięczną zaliczkę o 300 zł. Dzięki temu pieniądze zostają u Ciebie na bieżąco, a nie dopiero po rozliczeniu rocznym.

| Sytuacja | Co dzieje się z zaliczką | Praktyczny skutek |

|---|---|---|

| Jedna umowa o pracę i złożony PIT-2 | Płatnik pomniejsza zaliczkę o 300 zł miesięcznie | Wyższa pensja netto w trakcie roku |

| Brak oświadczenia u płatnika | Zaliczka nie jest pomniejszana | Ulga wraca dopiero w zeznaniu rocznym |

| Dwa lub trzy źródła dochodu | Kwotę można podzielić na 1/24 albo 1/36 | Łatwiej uniknąć zbyt dużego pomniejszenia u jednego płatnika |

| Działalność gospodarcza opodatkowana skalą | Stosuje się pełne 3 600 zł w skali roku przy samodzielnych zaliczkach | Podatek jest niższy już na etapie bieżących rozliczeń |

W praktyce najczęstszy błąd polega na tym, że ktoś składa PIT-2 u kilku płatników bez pilnowania podziału kwoty. Łączne miesięczne pomniejszenie nie może przekroczyć 300 zł, więc ten limit działa globalnie, a nie osobno dla każdej umowy. Jeśli go przekroczysz, w rozliczeniu rocznym może wyjść dopłata.

To prowadzi do kolejnego pytania: komu kwota wolna faktycznie pomaga, a kto musi szukać innych zasad rozliczeń.

Kto naprawdę korzysta, a kto musi patrzeć na inne zasady

Najprościej mówiąc, z tego mechanizmu korzystają podatnicy rozliczający dochody według skali podatkowej. To obejmuje m.in. pracę na etacie, umowy zlecenia, emerytury i renty, a także działalność gospodarczą, jeśli ktoś wybrał właśnie skalę jako formę opodatkowania. W takich przypadkach kwota wolna działa albo w zaliczkach, albo w rozliczeniu rocznym.

Nie działa natomiast tak samo przy innych formach opodatkowania. Jeśli ktoś rozlicza się podatkiem liniowym, ryczałtem albo przychodami z kapitałów pieniężnych, nie powinien zakładać, że limit 30 000 zł automatycznie obniży jego podatek. To osobne reżimy podatkowe i właśnie tu najczęściej pojawia się zamieszanie.

- Działa przy skali podatkowej: etat, zlecenie, emerytura, renta, działalność na zasadach ogólnych.

- Nie działa wprost przy podatku liniowym i ryczałcie.

- Nie należy jej mylić z innymi zwolnieniami, na przykład z ulgą dla młodych, która ma własny limit i własne reguły.

- Nie zastępuje innych obowiązków podatkowych, jeśli źródło przychodu podlega odrębnemu rozliczeniu.

Warto też pamiętać, że sama konstrukcja tej preferencji nie jest przypadkowa. W systemie PIT to nie osobny „bonus”, tylko efekt połączenia stawki 12% z kwotą zmniejszającą podatek. To ważne, bo na papierze częściej zobaczysz właśnie ten drugi termin niż popularne hasło o kwocie wolnej.

Skoro wiadomo już, kto korzysta z mechanizmu, czas policzyć go bez zgadywania.

Jak policzyć podatek bez zgadywania

Przy dochodach opodatkowanych skalą podstawowa zasada jest prosta: do 120 000 zł obowiązuje stawka 12% pomniejszona o 3 600 zł, a nadwyżka ponad ten próg jest opodatkowana stawką 32%. To oznacza, że kwota wolna jest „ukryta” w konstrukcji podatku, a nie liczona osobno w każdym miesięcznym odcinku wynagrodzenia.

Wzór, który warto zapamiętać: do 120 000 zł podatku nie liczysz jako 12% od całości, tylko jako 12% dochodu minus 3 600 zł. Powyżej progu dochodzi jeszcze 32% od nadwyżki.

- Dochód 28 000 zł - podatek wynosi 0 zł, bo całość mieści się w kwocie wolnej.

- Dochód 40 000 zł - 40 000 × 12% = 4 800 zł, a po odjęciu 3 600 zł wychodzi 1 200 zł PIT.

- Dochód 130 000 zł - do 120 000 zł podatek wynosi 10 800 zł, a od nadwyżki 10 000 zł dochodzi 3 200 zł, więc łącznie wychodzi 14 000 zł.

Takie przykłady są przydatne, bo od razu widać, że przy kwocie wolnej nie chodzi o „wszystko albo nic”. Im wyższy dochód, tym bardziej liczy się też próg 120 000 zł i to, czy masz koszty, składki społeczne albo inne odliczenia, które zmieniają podstawę opodatkowania.

Na tym etapie zwykle widać już, gdzie pojawiają się nieporozumienia. Właśnie o nich chcę powiedzieć wprost, bo w praktyce kosztują najwięcej czasu i nerwów.

Najczęstsze pomyłki, które kosztują czas albo pieniądze

Najpierw błąd podstawowy: wiele osób myli przychód z dochodem. To nie to samo, a w podatkach różnica bywa bardzo konkretna. Sama wypłata brutto nie przesądza jeszcze o tym, czy podatek wyjdzie zerowy.

- Zakładanie, że kwota wolna działa przy każdej formie opodatkowania - nie działa. Przy ryczałcie albo podatku liniowym trzeba patrzeć na inne zasady.

- Mylenie podatku z innymi obciążeniami - kwota wolna obniża PIT, ale nie usuwa składek ZUS ani zdrowotnej.

- Brak PIT-2 mimo jednego płatnika - wtedy więcej podatku „oddajesz” dopiero po rozliczeniu rocznym.

- Zbyt duże pomniejszenie u kilku płatników - limit 300 zł miesięcznie dotyczy łącznie wszystkich płatników, nie każdego z osobna.

- Przekonanie, że brak podatku oznacza brak obowiązków - czasem zeznanie roczne nadal trzeba złożyć, nawet jeśli finalnie PIT wyjdzie zerowy.

Ja zwykle zaczynam od sprawdzenia dwóch rzeczy: jaka jest forma opodatkowania i czy płatnik prawidłowo stosuje kwotę zmniejszającą podatek. Dopiero potem ma sens liczenie czegokolwiek bardziej szczegółowo. To oszczędza najwięcej czasu i najczęściej zapobiega błędnym założeniom.

Jeśli spojrzeć na cały temat bez zbędnej teorii, to właśnie te dwa elementy decydują o praktycznym efekcie: rodzaj opodatkowania i sposób uwzględniania 300 zł miesięcznie. Na tym tle łatwo zauważyć, gdzie kwota wolna naprawdę obniża podatek, a gdzie trzeba szukać innych preferencji.

Co warto sprawdzić, zanim uznasz temat za zamknięty

Jeżeli mam zostawić Ci jedną praktyczną checklistę, to wygląda ona tak:

- sprawdź, czy rozliczasz się skalą podatkową;

- ustal, czy płatnik stosuje 300 zł miesięcznie z PIT-2 albo równoważnego oświadczenia;

- upewnij się, że nie dzielisz kwoty wolnej zbyt agresywnie między kilku płatników;

- nie myl kwoty wolnej z innymi zwolnieniami, bo ich limity i zasady są różne;

- pamiętaj, że niższy PIT nie oznacza braku innych danin ani automatycznego braku obowiązku złożenia zeznania.

W praktyce to właśnie te drobiazgi przesądzają, czy podatnik korzysta z preferencji na bieżąco, czy dopiero po rocznym rozliczeniu. Jeśli chcesz szybko ocenić swoją sytuację, zacznij od formy opodatkowania i od tego, czy Twój płatnik prawidłowo uwzględnia kwotę zmniejszającą podatek. Reszta jest już tylko konsekwencją tych dwóch decyzji.