Podatek akcyzowy to jedno z tych obciążeń, które najmocniej widać w cenie paliw, alkoholu, papierosów i samochodów sprowadzanych do Polski. W praktyce najważniejsze pytania brzmią jednak inaczej: kto ma go rozliczyć, kiedy powstaje obowiązek i które towary w ogóle podpadają pod akcyzę. Poniżej wyjaśniam to po polsku, bez nadmiaru teorii, ale z konkretem, który przydaje się przy zakupie, imporcie i prowadzeniu działalności.

Najważniejsze fakty o akcyzie, które warto mieć pod ręką

- Akcyza jest podatkiem pośrednim, więc zwykle jest ukryta w cenie, którą płaci konsument.

- Najczęściej dotyczy paliw, alkoholu, wyrobów tytoniowych, energii elektrycznej i samochodów osobowych.

- Formalnie rozliczają ją zwykle producenci, importerzy i podmioty nabywające towary z UE, a przy autach także osoba składająca wniosek o rejestrację.

- Standardowy termin rozliczenia to 25. dzień miesiąca po miesiącu, w którym powstał obowiązek, ale przy części czynności obowiązują krótsze terminy.

- Stawka może być kwotowa, procentowa albo mieszana, więc sama cena towaru nie wystarcza do obliczeń.

- Gdy nie ma pewności co do klasyfikacji towaru, warto sięgnąć po wiążącą informację akcyzową.

Czym jest akcyza i dlaczego dotyczy tylko wybranych towarów

Akcyza nie jest podatkiem powszechnym. Obejmuje wybrane towary i określone czynności związane z ich produkcją, importem, nabyciem z innego państwa UE albo sprzedażą w kraju, a jej ciężar ekonomiczny zwykle przerzucany jest w cenę końcową. To dlatego konsument widzi ją najczęściej przy paliwach, alkoholu czy papierosach, choć formalnie rozlicza ją przedsiębiorca.W praktyce patrzę na ten podatek jako na narzędzie fiskalne i regulacyjne jednocześnie. Państwo nie tylko pobiera wpływy, ale też wpływa na ceny produktów uznawanych za wrażliwe społecznie albo środowiskowo. Z tego powodu katalog jest zamknięty i precyzyjny, a nie wszystko, co drogie albo masowo kupowane, automatycznie podpada pod akcyzę. To prowadzi prosto do pytania, jakie towary rzeczywiście są nią objęte.

Jakie wyroby obejmuje akcyza w Polsce

Najprościej mówiąc, akcyza obejmuje kilka dużych grup towarów, a każda z nich rządzi się trochę inną logiką. W obrocie gospodarczym najczęściej spotykam paliwa, alkohol, wyroby tytoniowe, energię elektryczną, wyroby gazowe oraz samochody osobowe. Do tego dochodzą nowsze kategorie, takie jak wyroby nowatorskie czy płyn do papierosów elektronicznych, które od kilku lat mocno zmieniły praktykę rozliczeń.

| Grupa | Przykłady | Co to oznacza w praktyce |

|---|---|---|

| Wyroby energetyczne | benzyna, olej napędowy, LPG, oleje opałowe, biokomponenty | Najczęściej największy ciężar podatkowy i najwięcej formalności przy obrocie |

| Alkohol i napoje alkoholowe | piwo, wino, cydr, alkohol etylowy | Stawki są zwykle kwotowe, liczone od objętości lub mocy wyrobu |

| Wyroby tytoniowe | papierosy, tytoń do palenia, cygara, susz tytoniowy | W grę wchodzą także banderole i kontrola maksymalnej ceny detalicznej |

| Energia i gaz | energia elektryczna, wyroby gazowe | Rozliczenie zależy od tego, kto zużywa energię i w jakim modelu następuje sprzedaż |

| Samochody osobowe | import, nabycie z UE, pierwsza sprzedaż w kraju, zmiana konstrukcyjna | Akcyza powstaje przy konkretnych zdarzeniach, a nie tylko przy klasycznej sprzedaży |

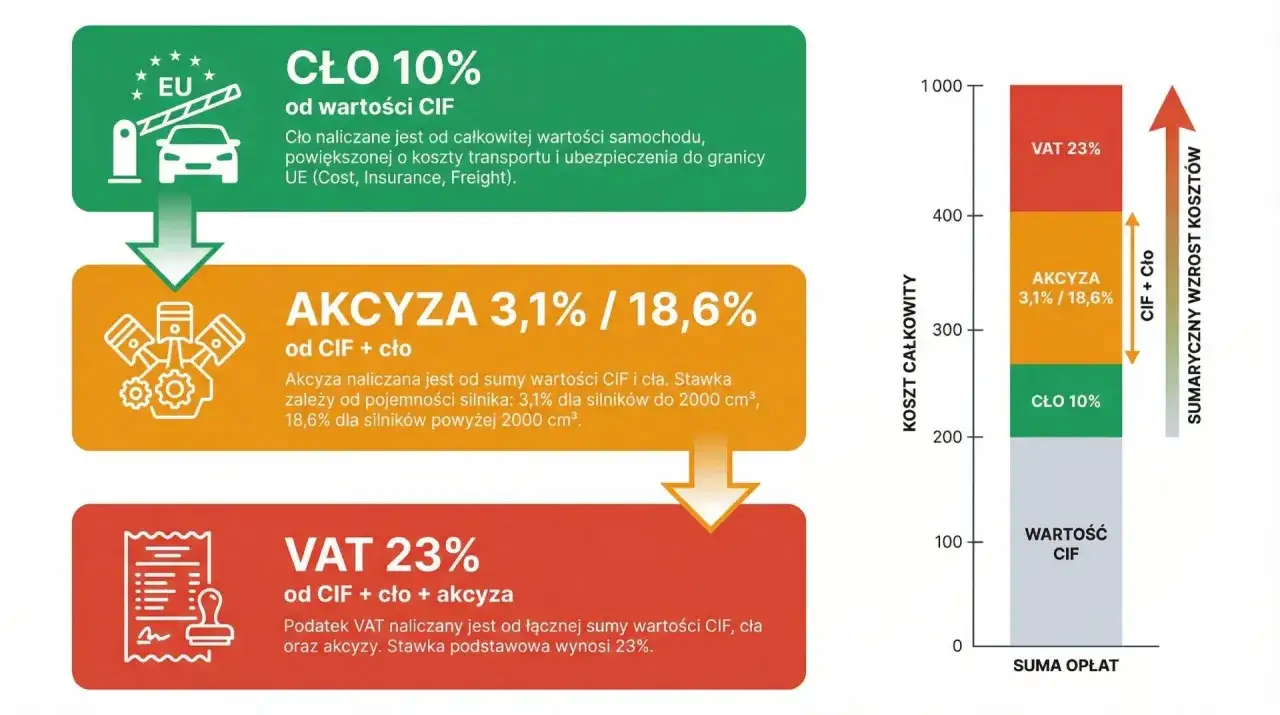

To ważne, bo sam rodzaj towaru przesądza o stawce, dokumentach i terminie rozliczenia. W sporach o akcyzę nie wystarcza nazwa handlowa z faktury; liczy się rzeczywisty rodzaj wyrobu, jego klasyfikacja i sposób obrotu. Z tego punktu łatwo przejść do kwestii najważniejszej z praktycznego punktu widzenia: kto jest podatnikiem i kiedy obowiązek w ogóle powstaje.

Kto płaci akcyzę i kiedy pojawia się obowiązek

Formalnie akcyzę rozlicza nie tylko producent. Zobowiązanie może ciążyć na importerze, podmiocie dokonującym nabycia wewnątrzwspólnotowego, pierwszym sprzedawcy samochodu osobowego w kraju, a w niektórych sytuacjach także na osobie, która nabyła lub posiada wyrób, od którego nie zapłacono należnej akcyzy. To właśnie tutaj pojawia się najwięcej pomyłek, bo konsument zwykle myśli o cenie końcowej, a urząd patrzy na konkretną czynność wskazaną w przepisach.

Przy samochodach osobowych obowiązek bywa szczególnie łatwy do przeoczenia. Może pojawić się przy imporcie, nabyciu z innego państwa UE, pierwszej sprzedaży auta w Polsce, zmianie konstrukcyjnej pojazdu ciężarowego lub specjalnego na osobowy, a nawet przy złożeniu wniosku o rejestrację w sytuacji, gdy wnioskodawca nie jest właścicielem. W praktyce najbardziej ryzykowne są przypadki, w których auto zostało sprowadzone, ale dokumenty nie pokazują jasno, czy i kiedy akcyza została rozliczona.

- Produkcja - obowiązek pojawia się już przy wytworzeniu wyrobu akcyzowego.

- Import - znaczenie ma moment powstania długu celnego albo wprowadzenia towaru do składu podatkowego.

- Nabycie z UE - liczy się nie tylko zakup, ale też sposób przemieszczenia towaru.

- Sprzedaż lub użycie - w części przypadków obowiązek powstaje dopiero przy wydaniu, sprzedaży albo zużyciu wyrobu.

- Posiadanie towaru bez zapłaconej akcyzy - gdy nie da się ustalić wcześniejszego podatnika, fiskus może sięgnąć do aktualnego posiadacza.

Gdy już wiadomo, kto odpowiada za daninę, trzeba przejść do rozliczenia. I tu zaczyna się część, w której formalności mają realne znaczenie, bo samo „zapłacę później” zwykle kończy się problemem z terminem lub dokumentami.

Jak wygląda rejestracja, deklaracje i płatność

Jeżeli ktoś prowadzi działalność w zakresie wyrobów akcyzowych, zwykle musi działać przez PUESC i wcześniej zadbać o wpis do Centralnego Rejestru Podmiotów Akcyzowych. Rejestracja nie dotyczy każdego kupującego w sklepie, ale w praktyce obejmuje przedsiębiorców pracujących z towarami akcyzowymi oraz część podmiotów, które używają wyrobów zwolnionych od akcyzy ze względu na przeznaczenie. W tle pojawia się też ewidencja, a przy przemieszczeniach w procedurze zawieszenia poboru akcyzy - system EMCS, czyli narzędzie do nadzoru ruchu takich towarów.

| Sytuacja | Co składasz | Termin |

|---|---|---|

| Standardowe rozliczenie przedsiębiorcy | deklaracja akcyzowa i wpłata | do 25. dnia następnego miesiąca |

| Samochód kupiony z UE | AKC-US | 14 dni, nie później niż w dniu rejestracji |

| Wyroby z zapłaconą akcyzą nabywane do działalności | AKC-UA | 10 dni |

| Wyroby objęte zwolnieniem lub zerową stawką | AKC-KZ | do 25. dnia drugiego miesiąca po kwartale |

W praktyce najważniejsza zasada jest prosta: jeśli deklarację trzeba złożyć elektronicznie, nie warto odkładać tego na ostatni dzień. Płatność i deklaracja idą tu zwykle w parze, a spóźnienie potrafi wywołać koszt, którego można było uniknąć jednym poprawnym terminem. Z tego powodu dobrze jest od razu przejść do stawek i sposobu liczenia, bo tam widać, skąd bierze się realna kwota do zapłaty.

Jakie są stawki i jak policzyć należność

Stawki akcyzy nie są jednorodne. Część ma charakter kwotowy, część procentowy, a część mieszany, więc przy jednych wyrobach liczy się litr, kilogram albo megawatogodzina, a przy innych dochodzi jeszcze procent od podstawy opodatkowania lub maksymalnej ceny detalicznej. To właśnie dlatego przy akcyzie tak często myli się nie stawkę, tylko podstawę, od której stawkę trzeba zastosować.

| Wyrób | Stawka w 2026 r. | Jak to czytać |

|---|---|---|

| Benzyna silnikowa | 1 529,00 zł / 1 000 l | Stawka kwotowa od objętości paliwa |

| Olej napędowy | 1 160,00 zł / 1 000 l | Stawka kwotowa od objętości |

| LPG do napędu silników | 659,00 zł / 1 000 kg | Stawka kwotowa od masy |

| Energia elektryczna | 5,00 zł / MWh | Stawka kwotowa od zużycia energii |

| Alkohol etylowy | 8 391,00 zł / hl 100% vol. | Liczy się czysty alkohol w gotowym wyrobie |

| Piwo | 11,47 zł od 1 hl za każdy stopień Plato | Stawka zależy od ekstraktu brzeczki i objętości |

| Wino | 233,00 zł / hl | Stawka kwotowa od gotowego wyrobu |

| Papierosy | 414,00 zł / 1 000 szt. + 32,05% maksymalnej ceny detalicznej | Stawka mieszana, więc trzeba policzyć dwa składniki |

| Samochody osobowe | 18,6% / 9,3% / 1,55% / 3,1% podstawy opodatkowania | Stawka zależy od pojemności silnika i typu napędu |

Przykład najlepiej pokazuje mechanizm. Jeśli podstawa opodatkowania auta wynosi 60 000 zł, to przy stawce 3,1% akcyza wyniesie 1 860 zł, a przy stawce 18,6% już 11 160 zł. Taki rachunek nie zastępuje pełnej analizy, ale dobrze pokazuje, dlaczego przy samochodach każda różnica w klasyfikacji i wartości ma realne znaczenie. A skoro stawki potrafią tak mocno zmienić wynik, warto jeszcze sprawdzić, kiedy można liczyć na zwolnienie albo potrzebna jest dodatkowa decyzja potwierdzająca klasyfikację.

Na co sprawdzić przed importem auta albo sprzedażą towaru objętego akcyzą

Najwięcej kosztują nie same stawki, tylko błędy na starcie: zła klasyfikacja wyrobu, brak rejestracji, spóźniona deklaracja albo próba zastosowania zwolnienia bez pełnej dokumentacji. Przy towarach akcyzowych liczy się nie tylko to, co sprzedajesz, ale też jak to przemieszczasz, komu i z jakimi dowodami. Właśnie dlatego przed transakcją zawsze sprawdziłbym trzy rzeczy: właściwy rodzaj wyrobu, podstawę opodatkowania i ścieżkę formalną.

- Ustal, czy towar wymaga dokładnej klasyfikacji CN albo wiążącej informacji akcyzowej.

- Sprawdź, czy w grę wchodzi zwolnienie albo stawka zerowa i czy spełniasz wszystkie warunki przeznaczenia.

- Zbierz faktury, dokumenty transportowe i potwierdzenia zapłaty, zwłaszcza przy aucie sprowadzonym z UE.

- Zweryfikuj, czy trzeba złożyć deklarację przez PUESC i czy termin biegnie od importu, sprzedaży, wydania albo rejestracji.

- Przy przemieszczeniach w procedurze zawieszenia poboru przygotuj e-AD lub inny właściwy dokument oraz zabezpieczenie akcyzowe.

- Jeśli klasyfikacja budzi wątpliwości, rozważ WIA, bo decyzja wiąże organy i pomaga ograniczyć ryzyko sporu.

Z mojej perspektywy WIA jest szczególnie cenna wtedy, gdy nazwa handlowa towaru nie mówi wszystkiego albo gdy jedna pomyłka w klasyfikacji może zmienić stawkę o kilka punktów procentowych. To rozwiązanie ma sens zwłaszcza przy obrocie zawodowym, bo porządkuje sytuację na pięć lat, a jednocześnie daje mocny punkt oparcia przy kontroli. Jeśli sprawa dotyczy importu auta, klasyfikacji towaru albo sporu o zwolnienie, lepiej uporządkować dokumenty przed ruchem towaru niż tłumaczyć się dopiero po decyzji urzędu.