Stała stawka 19% wygląda prosto, ale w praktyce decyduje o niej znacznie więcej niż sam procent. W tym artykule pokazuję, jak działa podatek liniowy, kto może z niego skorzystać, kiedy się opłaca i jakie ograniczenia potrafią przekreślić pozorną oszczędność. To ma być rzeczowy przewodnik dla przedsiębiorcy, który chce policzyć realny efekt, a nie tylko porównać nagłówki.

Najważniejsze rzeczy, które trzeba sprawdzić przed wyborem stałej stawki

- Liczy się dochód, nie przychód - najpierw odejmujesz koszty, a dopiero potem stosujesz 19%.

- Wspólne rozliczenie i część ulg rodzinnych odpadają, więc ta forma nie pasuje każdemu.

- Wybór trzeba zgłosić na czas - po pierwszym przychodzie masz zwykle do 20. dnia następnego miesiąca.

- Zaliczki płaci się w ciągu roku, a roczne zeznanie składa się na formularzu PIT-36L.

- Składkę zdrowotną w 2026 r. można odliczyć albo wrzucić w koszty, ale tylko do limitu 14 100 zł.

Na czym polega stała stawka 19 procent

Jak podaje podatki.gov.pl, dochód z pozarolniczej działalności gospodarczej jest opodatkowany stawką 19% bez względu na wysokość tego dochodu. To najważniejsza cecha tego modelu: stawka nie rośnie wraz z zarobkiem, więc przedsiębiorca z góry wie, jaki procent dochodu odda fiskusowi. Trzeba jednak pamiętać, że to rozliczenie dotyczy PIT-u, a nie VAT-u, i opiera się na dochodzie, czyli różnicy między przychodem a kosztami.

W praktyce oznacza to prostsze liczenie niż przy skali podatkowej, ale nie oznacza automatycznej oszczędności. Jeśli masz wysokie koszty, dużo ulg albo korzystasz z rozwiązań rodzinnych, końcowy wynik może być zupełnie inny niż sugeruje sam procent. Dlatego patrzę na tę formę jak na narzędzie do porządkowania podatków, a nie na uniwersalnie najlepszą opcję. Zanim uznasz, że to dobry wybór, trzeba sprawdzić, kto w ogóle może go użyć.

Kto może wybrać tę formę, a kto w praktyce traci taką możliwość

Z tej formy korzystają przede wszystkim przedsiębiorcy osiągający dochody z pozarolniczej działalności gospodarczej. W teorii brzmi to szeroko, ale w praktyce liczą się konkretne wyłączenia, które potrafią całkowicie zmienić decyzję. Najważniejsze są dwa rodzaje ograniczeń: dotyczące rodzaju współpracy i dotyczące preferencji podatkowych.

- Nie skorzystasz z niej, jeśli świadczysz usługi na rzecz byłego lub obecnego pracodawcy w tym samym roku i w takim samym zakresie, w jakim wykonywałeś je wcześniej na etacie.

- Przy aktywnych przychodach z firmy nie rozliczysz się wspólnie z małżonkiem.

- Nie skorzystasz też z preferencyjnego rozliczenia jako osoba samotnie wychowująca dziecko.

- W większości przypadków odpadają też rodzinne preferencje i część ulg, więc wybór trzeba policzyć bardzo praktycznie.

Jak rozlicza się to w praktyce w ciągu roku

Zaliczki w trakcie roku

Po wyborze tej formy płacisz zaliczki na podatek w trakcie roku - zwykle co miesiąc, a w niektórych przypadkach kwartalnie. Standardowy termin to 20. dzień miesiąca za miesiąc poprzedni, a za grudzień albo czwarty kwartał - 20 stycznia następnego roku. Warto też znać techniczny próg: zaliczka na podatek dochodowy staje się obowiązkowa dopiero wtedy, gdy po obliczeniu od początku roku przekroczy 1000 zł.

Przeczytaj również: Podatek od spadku - Jak go obliczyć i kiedy nie trzeba płacić?

Roczne zeznanie

Według podatki.gov.pl roczne rozliczenie składa się na formularzu PIT-36L, a termin na złożenie zeznania biegnie od 15 lutego do 30 kwietnia następnego roku podatkowego. Jeśli złożysz je wcześniej, urząd i tak uzna je za złożone 15 lutego. To drobiazg, ale przy porządkowaniu dokumentów ma znaczenie, bo pozwala spokojnie zamknąć rok bez nerwowego domykania wszystkiego na ostatnią chwilę.W praktyce potrzebujesz więc nie tylko wyboru samej stawki, ale też porządku w dokumentach i konsekwencji w zaliczkach. A to prowadzi do kolejnego pytania: co dokładnie można odliczyć, a co zwykle przepada.

Co można odliczyć, a co zwykle odpada

Największy plus tego rozwiązania jest prosty: nadal rozliczasz koszty firmowe, więc nie płacisz podatku od całego przychodu. Dodatkowo w 2026 r. składki zdrowotne można odliczyć od dochodu albo zaliczyć do kosztów uzyskania przychodów, ale łączny limit takich odliczeń wynosi 14 100 zł. To konkretna korzyść, tylko trzeba ją dobrze policzyć, bo limit szybko staje się ważniejszy niż sama intuicja.- Możesz uwzględniać koszty uzyskania przychodów związane z firmą.

- Możesz odliczać składki społeczne, jeśli spełniasz warunki ustawowe.

- Możesz rozliczać składkę zdrowotną w granicach limitu.

- W wybranych przypadkach zostają też specjalne preferencje, np. przy działalności B+R z kwalifikowanym IP, ale to już wąski i odrębny temat.

Po drugiej stronie są ograniczenia, które najczęściej bolą najbardziej: brak wspólnego rozliczenia, brak preferencji dla samotnych rodziców i ograniczony dostęp do części ulg podatkowych. Jeśli ktoś ma rodzinę, korzysta z odliczeń albo liczy na szerokie preferencje, sama stawka 19% może okazać się tylko pozorną oszczędnością. Dlatego warto zestawić ją bezpośrednio ze skalą podatkową.

Kiedy ta forma wygrywa ze skalą podatkową

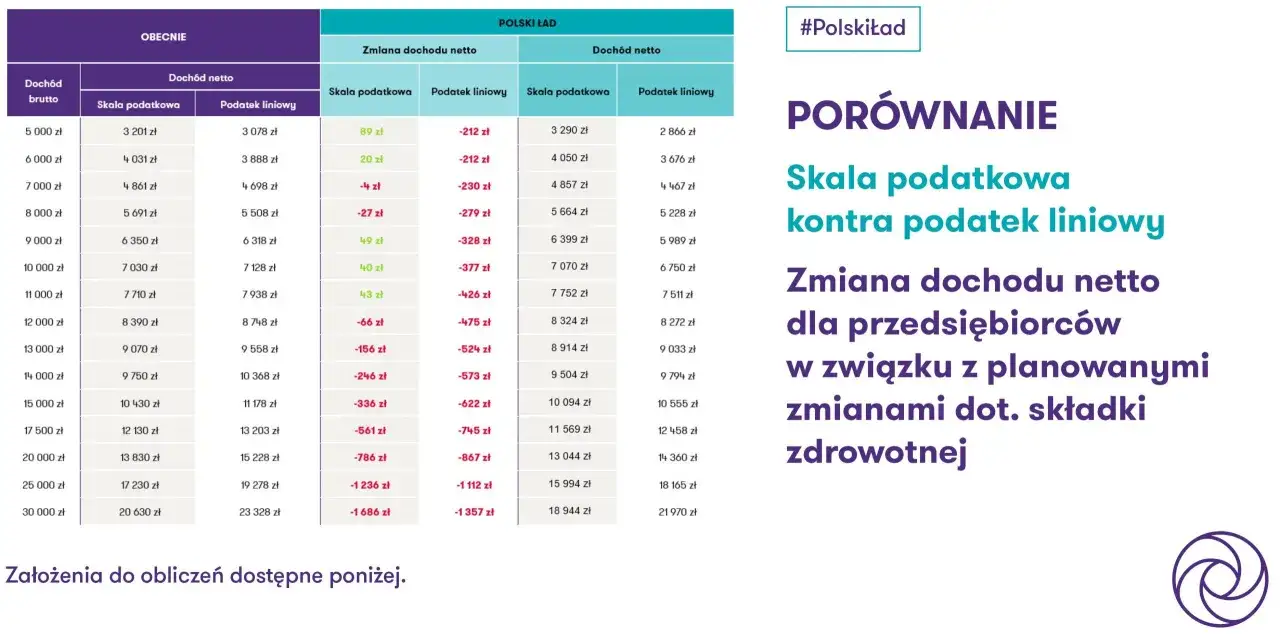

Tu nie ma jednej odpowiedzi dla wszystkich, ale da się wskazać wyraźny kierunek. Przy niższych i średnich dochodach skala podatkowa często wychodzi lepiej, bo zaczyna się od 12% i daje kwotę zmniejszającą podatek. Stała stawka 19% zaczyna nadrabiać dopiero wtedy, gdy dochód rośnie, a ulgi rodzinne przestają mieć znaczenie albo w ogóle nie są wykorzystywane.

| Przykładowy roczny dochód | Stała stawka 19% | Skala podatkowa | Wniosek praktyczny |

|---|---|---|---|

| 60 000 zł | 11 400 zł | 3 600 zł | Skala jest wyraźnie tańsza. |

| 150 000 zł | 28 500 zł | 20 400 zł | Skala nadal wygląda lepiej. |

| 300 000 zł | 57 000 zł | 68 400 zł | Tu 19% zaczyna wygrywać. |

To uproszczony rachunek, bez składek i dodatkowych ulg. W realnym życiu granica opłacalności przesuwa się przez składkę zdrowotną, wysokość kosztów, wspólne rozliczenie i ulgę na dzieci. I właśnie dlatego sama stawka nigdy nie powinna być jedynym argumentem za wyborem tej formy.

Najczęstsze błędy, które potrafią drogo kosztować

Przy tej formie opodatkowania regularnie widzę kilka powtarzalnych pomyłek. Każda z nich wydaje się drobna, ale na końcu roku potrafi oznaczać dopłatę, korektę albo utratę preferencji.

- Wybór tylko na podstawie samej stawki 19%, bez policzenia realnego dochodu i ulg.

- Przeoczenie terminu zgłoszenia do urzędu po pierwszym przychodzie.

- Rozliczanie usług dla byłego pracodawcy w tym samym zakresie, co wcześniej na etacie.

- Zapominanie o limicie dla składki zdrowotnej.

- Traktowanie tego modelu jak całkowicie bezobsługowego, mimo obowiązku prowadzenia księgowości i zaliczek.

Jeśli miałbym wskazać jeden nawyk, który naprawdę pomaga, byłoby to policzenie wariantów przed decyzją, a nie po fakcie. I właśnie to powinno zrobić każda osoba, która rozważa tę formę w 2026 roku.

Co sprawdzić przed wyborem w 2026 roku, żeby nie przepłacić

Przed decyzją warto przejść przez prostą listę kontrolną: jaki będzie Twój roczny dochód, czy korzystasz z rozliczenia rodzinnego, czy masz prawo do ważnych ulg, jak wysokie są Twoje koszty i czy współpracujesz z byłym lub obecnym pracodawcą. Dopiero po takim sprawdzeniu widać, czy stała stawka rzeczywiście daje przewagę, czy tylko dobrze wygląda na papierze.

Ja w praktyce patrzę na ten wybór jak na narzędzie do porządkowania podatków, a nie na złoty środek. Dla jednych będzie bardzo sensowny, dla innych okaże się mniej korzystny niż skala, nawet jeśli pierwszy odruch podpowiada coś odwrotnego. Jeśli chcesz podejść do tematu rozsądnie, licz nie sam procent, ale cały roczny efekt po kosztach, składkach i ulgach.