Rozliczenia podatkowe najczęściej komplikują się nie przez samą stawkę, ale przez detale: kto ma obowiązek zapłaty, jak liczyć dochód, jaki formularz wybrać i kiedy trzeba złożyć dokumenty. Ten tekst porządkuje właśnie te kwestie, wyjaśnia różnicę między PIT i CIT oraz pokazuje, jak nie pogubić się w terminach, ulgach i zaliczkach. Przy okazji wskazuję też miejsca, w których najłatwiej o błąd, a potem o niepotrzebną korektę.

Najważniejsze zasady, które porządkują rozliczenie

- W Polsce danina od dochodu dotyczy zarówno osób fizycznych, jak i prawnych, ale zasady ich rozliczania są inne.

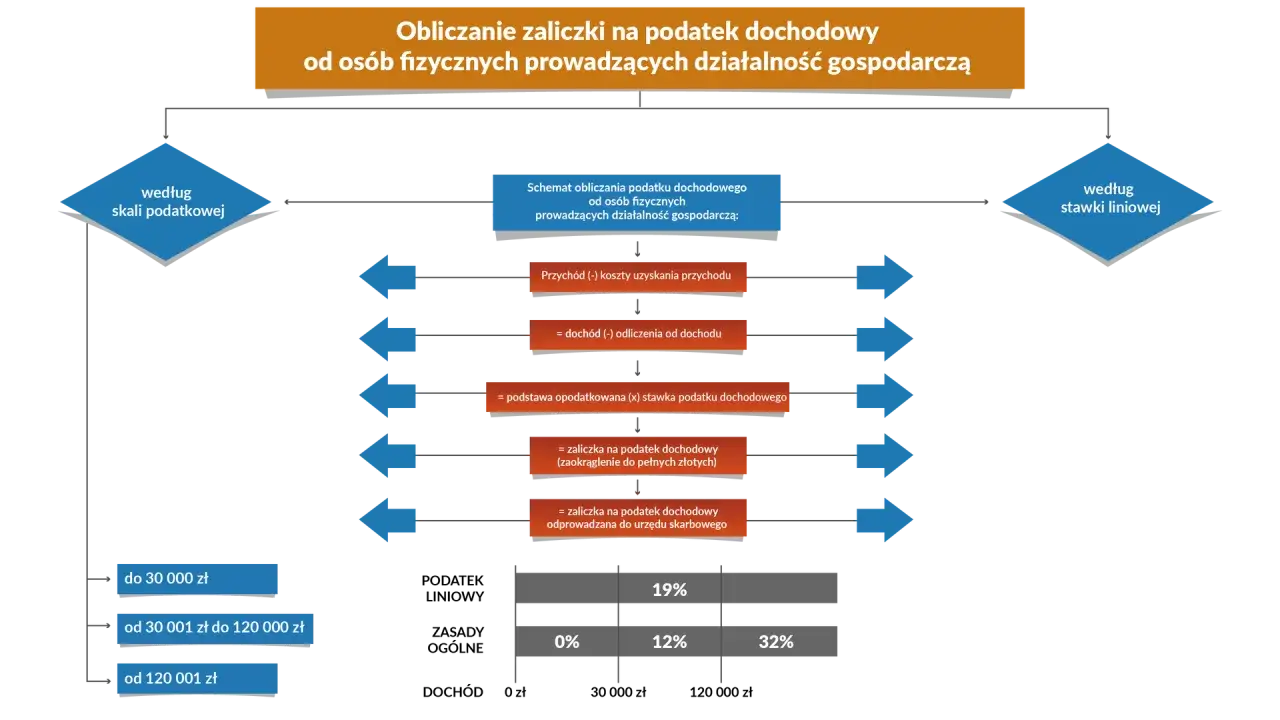

- Przy skali podatkowej obowiązują dziś dwa progi: 12% do 120 000 zł i 32% od nadwyżki, z kwotą zmniejszającą podatek 3 600 zł.

- Rezydent podatkowy rozlicza co do zasady całość dochodów, a nierezydent tylko przychody osiągnięte w Polsce.

- Za 2025 r. zeznanie składa się od 15 lutego do 30 kwietnia 2026 r., a część deklaracji można złożyć przez Twój e-PIT.

- Najwięcej problemów wynika z pomylenia przychodu z dochodem, wyboru złego formularza i nieuwzględnienia kosztów lub ulg.

Czym jest danina od dochodu i co obejmuje

W praktyce chodzi o obciążenie nakładane na dochód, czyli nadwyżkę przychodu nad kosztami jego uzyskania. To ważne rozróżnienie, bo sam wpływ pieniędzy na konto nie przesądza jeszcze o wysokości zobowiązania. Dla jednej osoby przychód może wyglądać imponująco, a po odjęciu kosztów, składek i ulg podstawa opodatkowania okazuje się dużo niższa.

W polskim systemie podatkowym najczęściej spotykam dwa główne porządki: rozliczenie osób fizycznych w ramach PIT oraz opodatkowanie spółek i innych osób prawnych w ramach CIT. W obu przypadkach mechanizm jest podobny, ale szczegóły są inne: inne formularze, inne terminy, inne zasady liczenia podstawy i inne wyjątki. To właśnie dlatego nie warto wrzucać wszystkich dochodów do jednego worka.

Najprościej ujmując, podatek od dochodu dotyczy tego, co zostaje po odjęciu kosztów, a nie samego obrotu. Kiedy to rozumiesz, łatwiej ocenić, czy dana ulga ma sens, czy wybrana forma rozliczenia jest opłacalna i czy w ogóle rozliczasz się we właściwym reżimie. A skoro to ustalone, trzeba odpowiedzieć na pytanie, kto dokładnie płaci i według jakich zasad.

Kto płaci w Polsce i jak działa rezydencja podatkowa

Ja zwykle zaczynam od dwóch pytań: kto uzyskuje dochód i gdzie ma miejsce zamieszkania albo siedzibę. Od tego zależy nie tylko obowiązek podatkowy, ale też zakres rozliczenia. W przypadku osób fizycznych znaczenie ma rezydencja, a w przypadku firm - forma prawna i rodzaj uzyskiwanych zysków.

| Rodzaj podatnika | Co obejmuje rozliczenie | Na co uważać |

|---|---|---|

| Osoba fizyczna mieszkająca w Polsce | Co do zasady wszystkie dochody, także zagraniczne | Rezydencja podatkowa i umowy o unikaniu podwójnego opodatkowania |

| Osoba fizyczna mieszkająca poza Polską | Tylko dochody osiągnięte na terytorium Polski | Dokumenty potwierdzające miejsce zamieszkania i źródło przychodu |

| Spółka lub inna osoba prawna | Dochód wypracowany przez podmiot | Właściwy reżim CIT, stawka podstawowa albo preferencyjna |

Rezydent podatkowy to osoba, która ma w Polsce centrum interesów życiowych albo przebywa tu wystarczająco długo, by podlegać szerszemu obowiązkowi rozliczeniowemu. Nierezydent płaci w Polsce tylko od tego, co rzeczywiście powstało tutaj. To nie jest detal techniczny, tylko punkt wyjścia do całego rozliczenia, bo w razie sporu właśnie od rezydencji zaczyna się analiza dokumentów.

W przypadku firm najważniejsza jest odpowiedź, czy mamy do czynienia z CIT, czy z działalnością osoby fizycznej rozliczaną w PIT. Sam fakt prowadzenia biznesu nie oznacza jeszcze tego samego sposobu liczenia podatku. I właśnie dlatego następny krok to policzenie podstawy, czyli ustalenie, ile faktycznie wynosi dochód do opodatkowania.

Jak policzyć należność krok po kroku

Tu najwięcej osób myli dwa pojęcia: przychód i dochód. Przychód to suma wpływów, a dochód to to, co zostaje po odjęciu kosztów uzyskania przychodu. W praktyce oznacza to, że bez dobrze zebranych kosztów łatwo zapłacić więcej, niż trzeba, albo odwrotnie - pominąć część podstawy i narazić się na korektę.

- Ustal przychód z danego źródła, czyli wszystko, co zostało należnie uzyskane.

- Odejmij koszty, ale tylko te, które da się obronić dokumentami i związkiem z przychodem.

- Sprawdź właściwą formę opodatkowania: skala, stawka liniowa albo CIT.

- Zastosuj stawkę i kwotę zmniejszającą podatek, jeśli przysługuje.

- Porównaj wynik z zaliczkami wpłaconymi w trakcie roku, bo rozliczenie roczne zwykle tylko wyrównuje różnicę.

| Przykład | Kwota |

|---|---|

| Przychód | 150 000 zł |

| Koszty uzyskania | 40 000 zł |

| Dochód | 110 000 zł |

| Podatek na skali | 9 600 zł |

Właśnie tutaj przydaje się chłodna kalkulacja, a nie intuicja. Jeśli w grę wchodzą koszty firmowe, kilka źródeł przychodu albo dochód z zagranicy, warto liczyć ostrożnie, bo różnica między zaliczką a podatkiem rocznym potrafi być duża. Skoro znamy już mechanikę obliczania, pora spojrzeć na to, jakie formularze i terminy naprawdę mają znaczenie.

Jakie formularze i terminy trzeba znać

Na podatki.gov.pl zeznania za 2025 r. składa się od 15 lutego do 30 kwietnia 2026 r., a niektóre deklaracje można wysłać wcześniej i będą uznane za złożone 15 lutego. To praktyczne, bo pozwala uporządkować dokumenty bez ryzyka, że ktoś przez przypadek wyśle plik zbyt wcześnie i liczy na inny termin. W usłudze Twój e-PIT część rozliczeń jest przygotowana automatycznie, ale nie wszystkie formularze podlegają takiemu uproszczeniu.

| Formularz | Kiedy go używasz | Co warto zapamiętać |

|---|---|---|

| PIT-37 | Gdy rozliczasz wynagrodzenie z pracy, zlecenia lub innych przychodów obsługiwanych przez płatnika | Najczęściej trafia do Twój e-PIT |

| PIT-36 | Gdy sam liczysz część dochodów, np. przy niektórych źródłach lub działalności na skali | Wymaga większej samodzielności przy uzupełnianiu danych |

| PIT-36L | Przy działalności opodatkowanej stawką liniową | To rozwiązanie dla przedsiębiorców, którzy świadomie wybierają ten model |

| PIT-28 | Przy ryczałcie od przychodów ewidencjonowanych | Tu liczy się przychód, a nie dochód w klasycznym znaczeniu |

Warto też pamiętać o PIT-11, bo to właśnie z niego wielu podatników przepisuje dane do rocznego rozliczenia. Pracodawca przekazuje tę informację urzędowi do końca stycznia, a podatnikowi do końca lutego następnego roku. Jeżeli rozliczasz się elektronicznie, zwrot nadpłaty zwykle przychodzi szybciej niż przy papierze, więc w praktyce forma złożenia też ma znaczenie.

Najprostsza zasada brzmi: najpierw sprawdź formularz, potem termin, a dopiero później ulgę lub dodatkowe odliczenie. To pozwala uniknąć sytuacji, w której ktoś liczy wszystko dobrze, ale wysyła dokument nie tym kanałem, którego wymaga urząd. Gdy formularz jest już wybrany, zostaje jeszcze druga strona medalu: typowe błędy, które potrafią zepsuć nawet poprawne rozliczenie.

Błędy, które najczęściej psują rozliczenie

Najwięcej kłopotów widzę tam, gdzie ktoś zakłada, że wszystko „i tak się zgadza”. W podatkach to zwykle najgorsze założenie. Pomyłka nie musi być spektakularna, żeby kosztowała czas, korektę albo odsetki.

- Pomylenie przychodu z dochodem i liczenie podatku od zbyt wysokiej podstawy.

- Nieuwzględnienie kosztów, które dało się legalnie i dobrze udokumentować.

- Wpisanie złego formularza, bo źródło dochodu zostało źle zakwalifikowane.

- Brak sprawdzenia danych z PIT-11, zwłaszcza gdy w ciągu roku było kilka źródeł wypłaty.

- Pominięcie ulg, które rzeczywiście przysługują, albo wpisanie ulgi bez dokumentów.

- Spóźnienie z wysyłką, a potem zdziwienie, że rozliczenie trzeba poprawiać w korekcie.

W praktyce najwięcej oszczędza nie „agresywne” szukanie wszystkich możliwych odliczeń, tylko porządna weryfikacja danych przed wysyłką. Jeżeli zeznanie zawiera błąd, korekta jest możliwa, ale to zawsze dodatkowy ruch i dodatkowe ryzyko, że po drodze coś zostanie przeoczone. Dlatego ostatni krok robię zawsze spokojnie, z listą kontrolną w ręku, a nie na pamięć.

Co sprawdzić, zanim wyślesz zeznanie i zamkniesz temat

Jeśli miałbym zostawić tylko jedną praktyczną wskazówkę, byłaby ona prosta: przed wysyłką sprawdź trzy rzeczy - źródła dochodu, koszty i formularz. To właśnie te elementy najczęściej decydują o tym, czy rozliczenie przejdzie bez poprawek, czy wróci do poprawy po tygodniu albo dwóch.

- Czy wszystkie przychody zostały ujęte w odpowiednim formularzu.

- Czy koszty są udokumentowane i mają związek z uzyskaniem przychodu.

- Czy zastosowana forma opodatkowania rzeczywiście dotyczy Twojej sytuacji.

- Czy dane z PIT-11, rachunków i umów są spójne.

- Czy masz aktualny numer konta do zwrotu nadpłaty.

Przy prostym etacie sprawa bywa szybka. Przy kilku źródłach dochodu, działalności gospodarczej, pracy za granicą albo sporze o koszty sytuacja robi się już znacznie bardziej wrażliwa na szczegóły. W takich przypadkach lepiej poświęcić chwilę na analizę przed wysyłką niż później prostować rozliczenie w trybie awaryjnym. To właśnie tam najczęściej pojawia się realna oszczędność czasu i nerwów.