Weksel to jeden z najbardziej formalnych sposobów potwierdzenia długu albo zabezpieczenia zapłaty. W praktyce działa mocniej niż zwykła obietnica uregulowania należności, ale właśnie dlatego wymaga precyzji: jeden brakujący element albo źle opisane porozumienie mogą odwrócić sytuację obu stron. Poniżej wyjaśniam, czym jest ten dokument, jak działa w obrocie cywilnym, jakie są jego rodzaje i na co trzeba uważać przed podpisaniem.

Najważniejsze rzeczy do zapamiętania o wekslu

- Weksel tworzy bezwarunkowe zobowiązanie do zapłaty określonej sumy pieniędzy.

- Najczęściej spotkasz weksel własny, trasowany oraz weksel in blanco.

- Dokument musi być sporządzony formalnie dokładnie, bo brak kluczowego elementu może osłabić jego skuteczność.

- Weksel można przenosić przez indos, a zapłatę zabezpieczyć poręczeniem wekslowym, czyli avalem.

- Przy wekslu in blanco najważniejsze są granice uzupełnienia i deklaracja wekslowa.

Czym jest weksel i dlaczego działa inaczej niż zwykła umowa

W praktyce patrzę na weksel jako na samodzielne, formalne zobowiązanie do zapłaty oznaczonej kwoty. To nie jest zwykła obietnica typu „zapłacę, jeśli wszystko się ułoży”, tylko dokument, który sam w sobie wywołuje skutki prawne. W polskim prawie cywilnym daje wierzycielowi mocniejszą pozycję niż luźne oświadczenie dłużnika, bo liczy się przede wszystkim treść weksla i podpis osób, które się pod nim znalazły.

Najprościej mówiąc, weksel porządkuje odpowiedzialność. Często towarzyszy umowie sprzedaży, pożyczki, najmu, współpracy handlowej albo innemu zobowiązaniu, ale nie zastępuje samej umowy podstawowej. W sporze trzeba odróżnić dlaczego dług powstał od tego, co dokładnie wynika z samego dokumentu. To rozróżnienie ma znaczenie praktyczne, bo weksel nie wybacza niechlujnego zapisu. Gdy już widać, jak mocno działa ten instrument, warto sprawdzić, z czego musi się składać, żeby w ogóle był skuteczny.

Jak wygląda poprawny dokument i jakie elementy musi zawierać

Ustawa podchodzi do weksla bardzo formalnie i właśnie to odróżnia go od zwykłej kartki z podpisem. Dla weksla własnego i trasowanego znaczenie mają konkretne elementy, a ich treść trzeba czytać dosłownie. Weksel własny opiera się na przyrzeczeniu zapłaty przez wystawcę, a trasowany na poleceniu zapłaty skierowanym do innej osoby. W codziennej praktyce różnice między nimi widać najlepiej w konstrukcji dokumentu.

| Element | Weksel własny | Weksel trasowany |

|---|---|---|

| Nazwa „weksel” w treści dokumentu | Tak | Tak |

| Treść zobowiązania | Bezwarunkowe przyrzeczenie zapłaty | Bezwarunkowe polecenie zapłaty |

| Osoba zobowiązana do zapłaty | Wystawca | Trasat, który przyjął weksel |

| Termin płatności | Tak | Tak |

| Miejsce płatności | Tak | Tak |

| Odbiorca zapłaty | Remitent albo osoba, na której zlecenie ma nastąpić zapłata | Remitent albo osoba, na której zlecenie ma nastąpić zapłata |

| Data i miejsce wystawienia | Tak | Nie są elementem z art. 1, ale w praktyce często się je wpisuje |

| Podpis | Podpis wystawcy | Podpis wystawcy i ewentualnie późniejszy akcept trasata |

Najważniejszy wniosek jest prosty: weksel musi być jednoznaczny. Jeśli brakuje terminu płatności, prawo w niektórych sytuacjach przyjmuje płatność za okazaniem. Jeśli nie wskazano miejsca, ustawa również przewiduje domniemania uzupełniające. To nie znaczy jednak, że można traktować formalności lekko. Margines błędu jest mały, a przy sporze każdy szczegół nabiera znaczenia. Skoro znamy budowę dokumentu, łatwiej odróżnić jego podstawowe odmiany i zrozumieć, kiedy która ma sens.

Rodzaje weksli i kiedy każdy z nich ma sens

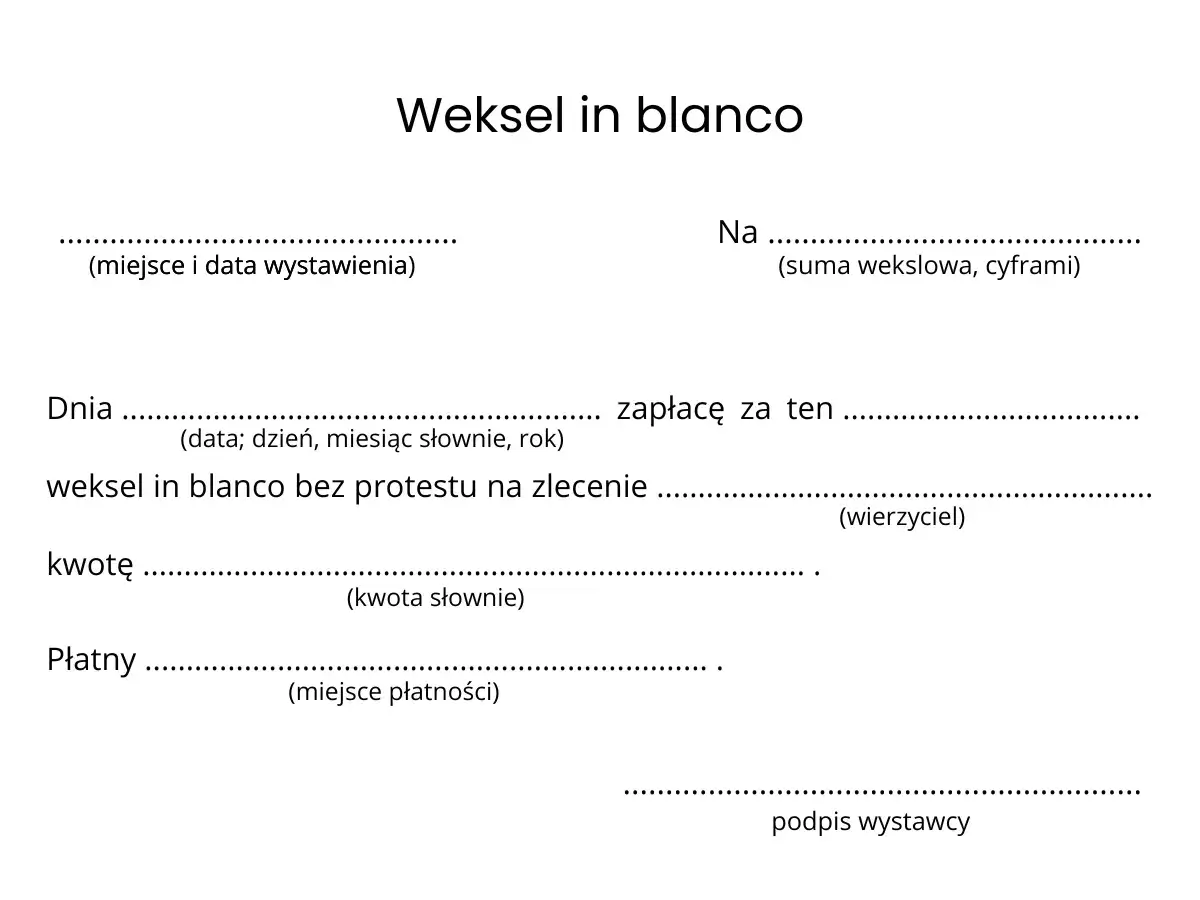

W obrocie najczęściej spotykam weksel własny, bo jest prostszy w użyciu i czytelniejszy dla stron. Weksel trasowany pojawia się rzadziej, ale bywa przydatny wtedy, gdy wystawca chce wskazać innego dłużnika głównego. Osobną praktyczną kategorią jest weksel in blanco, czyli dokument podpisany, ale niezupełny w chwili wystawienia. To właśnie on najczęściej rodzi spory, bo daje dużą elastyczność, ale też większe ryzyko.

| Rodzaj | Jak działa | Kiedy widzę go najczęściej | Na co uważać |

|---|---|---|---|

| Weksel własny | Wystawca sam przyrzeka zapłatę wierzycielowi | Zabezpieczenie pożyczek, sprzedaży, usług i umów handlowych | Formalna poprawność i czytelny podpis |

| Weksel trasowany | Wystawca poleca zapłatę trasatowi, który może weksel przyjąć | Rzadziej, głównie w bardziej rozbudowanym obrocie gospodarczym | Znaczenie ma przyjęcie weksla przez trasata |

| Weksel in blanco | Dokument jest podpisany, ale niezupełny i ma zostać uzupełniony później | Zabezpieczenie przyszłej wierzytelności albo długu o nieustalonej jeszcze wysokości | Bezpieczna deklaracja wekslowa i jasne limity uzupełnienia |

Jeśli ktoś mówi po angielsku o promissory note, w polskim prawie najbliższy jest temu właśnie weksel własny. W praktyce to ta odmiana pojawia się najczęściej w sporach o spłatę, bo wystawca sam bierze na siebie obowiązek zapłaty. Weksle trasowane i in blanco są przydatne, ale wymagają większej dyscypliny po obu stronach. To prowadzi wprost do pytania, które najczęściej przesądza o bezpieczeństwie całej konstrukcji: jak działa weksel niezupełny i co musi go chronić.

Weksel in blanco i deklaracja wekslowa

Weksel in blanco to dokument, który podpisuje się wtedy, gdy strony nie wpisują jeszcze wszystkich danych, najczęściej kwoty albo terminu płatności. W praktyce spotyka się go jako zabezpieczenie umowy, bo pozwala wierzycielowi sięgnąć po gotowy instrument, jeśli dług nie zostanie spłacony. Z perspektywy dłużnika to rozwiązanie wygodne tylko wtedy, gdy granice późniejszego uzupełnienia są bardzo jasno ustalone.

Dlatego deklaracja wekslowa nie jest dodatkiem „na wszelki wypadek”, tylko dokumentem, który realnie ogranicza ryzyko. W dobrze przygotowanym porozumieniu powinny się znaleźć przynajmniej takie ustalenia:

- kiedy wierzyciel może uzupełnić weksel,

- do jakiej maksymalnej kwoty może go wypełnić,

- jaki termin płatności wolno wpisać,

- czy wolno dodać dodatkowe klauzule, na przykład o zakazie indosowania albo o płatności bez protestu.

Jeżeli weksel zostanie uzupełniony niezgodnie z porozumieniem, dłużnik nie zawsze obroni się samym powołaniem na to, co ustalił z wierzycielem. Dużo zależy od tego, kto później wszedł w posiadanie dokumentu i czy działał w dobrej wierze. Właśnie dlatego przy in blanco nie skupiam się wyłącznie na podpisie, ale przede wszystkim na tym, czy ustalenia są możliwe do udowodnienia. Kiedy już to wiadomo, warto zobaczyć, jak wygląda sam obieg weksla w praktyce.

Jak działa w praktyce od podpisu do zapłaty

Największą zaletą weksla jest to, że da się go wykorzystać nie tylko jako zobowiązanie do zapłaty, ale też jako dokument krążący między osobami. W obrocie ważne są tu trzy pojęcia: indos, czyli podpisane przeniesienie praw z weksla na inną osobę; akcept, czyli przyjęcie weksla przez trasata; oraz protest, czyli urzędowe stwierdzenie odmowy zapłaty przez notariusza. Te terminy brzmią technicznie, ale każdy z nich ma praktyczne znaczenie.

- Wystawienie i wręczenie - jedna strona podpisuje dokument i przekazuje go wierzycielowi. Jeśli chodzi o weksel in blanco, wręczenie następuje razem z deklaracją wekslową.

- Obieg dokumentu - wierzyciel może zatrzymać weksel albo przenieść go na inną osobę przez indos. Jeżeli wystawca dodał zastrzeżenie „nie na zlecenie”, przeniesienie odbywa się już na zasadach zwykłego przelewu wierzytelności.

- Płatność - w terminie wskazanym na wekslu posiadacz przedstawia dokument do zapłaty. Przy niektórych terminach ustawa dopuszcza przedstawienie w pierwszym dniu, w którym można żądać zapłaty, albo w jednym z dwóch kolejnych dni powszednich.

- Brak zapłaty - jeśli dłużnik nie płaci, wierzyciel może uruchamiać dalszą odpowiedzialność osób podpisanych na wekslu. W praktyce istotne są też terminy formalne, bo przy dochodzeniu roszczeń z weksla liczą się one bardzo dokładnie.

- Przedawnienie - roszczenia przeciw akceptantowi przedawniają się po 3 latach od dnia płatności, a roszczenia przeciw indosantom i wystawcy co do zasady po roku od protestu, a przy klauzuli „bez kosztów” od dnia płatności.

W tej konstrukcji ważny jest też aval, czyli poręczenie wekslowe. To dodatkowe zabezpieczenie, w którym poręczyciel odpowiada tak samo jak osoba, za którą poręczył. Dla wierzyciela to wyraźne wzmocnienie pozycji, a dla poręczyciela konkretne ryzyko, którego nie wolno bagatelizować. Im bardziej rozumie się ten mechanizm, tym łatwiej zauważyć, gdzie najczęściej popełnia się kosztowne błędy.

Najczęstsze błędy, które osłabiają zabezpieczenie

Weksel nie lubi improwizacji. Z mojego doświadczenia wynika, że problemy biorą się zwykle nie z samej idei dokumentu, tylko z pośpiechu i zbyt dużego zaufania do „ustnych ustaleń”. Najczęściej widzę takie błędy:

- brak słowa „weksel” w treści dokumentu,

- warunkowe sformułowania typu „zapłacę, jeśli klient zapłaci”, które przeczą bezwarunkowości zobowiązania,

- nieczytelny albo nieprawidłowy podpis wystawcy,

- pozostawienie pustych pól bez jasnej deklaracji wekslowej,

- pomylenie remitenta, wystawcy i trasata,

- brak klauzuli „nie na zlecenie” przy wekslu wręczanym przedsiębiorcy na zabezpieczenie wierzytelności z umowy z konsumentem,

- traktowanie weksla jako zamiennika całej umowy zamiast jako narzędzia zabezpieczającego.

W relacjach z konsumentem szczególnie ważne jest zastrzeżenie „nie na zlecenie”, jeżeli weksel trafia do przedsiębiorcy jako zabezpieczenie wierzytelności wynikającej z takiej umowy. To jeden z tych szczegółów, które potrafią zmienić całe ryzyko prawne po stronie przedsiębiorcy. W praktyce lepiej poświęcić kwadrans na kontrolę treści niż potem miesiące na spór o to, co właściwie strony miały na myśli. To prowadzi do kolejnego, bardzo praktycznego pytania: czy weksel jest zawsze najlepszym zabezpieczeniem.

Kiedy weksel ma sens, a kiedy lepiej wybrać inne zabezpieczenie

Weksel jest użyteczny wtedy, gdy strony chcą prostego, czytelnego i stosunkowo taniego zabezpieczenia płatności. Najlepiej sprawdza się przy jasno określonej wierzytelności, przy współpracy między podmiotami, które wiedzą, jak działa taki dokument, oraz tam, gdzie ryzyko sporu da się rozsądnie opisać w deklaracji lub umowie podstawowej. To narzędzie jest elastyczne, ale nie jest „najmocniejsze za wszelką cenę”.

| Zabezpieczenie | Plus | Minus | Kiedy rozważyć |

|---|---|---|---|

| Weksel | Prosty, tani i elastyczny | Bardzo formalny, wymaga precyzji | Standardowe zabezpieczenie długu, zwłaszcza przy powtarzalnej współpracy |

| Poręczenie cywilne | Łatwe do zrozumienia | Zależy od wiarygodności poręczyciela | Gdy poręczyciel ma stabilną sytuację majątkową |

| Gwarancja bankowa | Bardzo silna pozycja wierzyciela | Kosztowna i dostępna tylko dla wybranych klientów | Duże kwoty i wysoka potrzeba bezpieczeństwa |

| Hipoteka lub akt notarialny z poddaniem się egzekucji | Wysoka skuteczność w egzekwowaniu | Więcej formalności i kosztów | Duże zobowiązania, gdy zabezpieczenie ma być szczególnie mocne |

Ja zwykle patrzę na to tak: jeśli potrzeba szybkiego zabezpieczenia i strony są zgodne co do zasad gry, weksel ma sens. Jeśli jednak kwota jest wysoka, relacja jest napięta albo podstawowy spór już wisi w powietrzu, rozważyłbym mocniejsze albo bardziej przejrzyste instrumenty. Weksel nie rozwiązuje problemu zaufania, tylko go formalizuje. Dlatego przed podpisaniem warto sprawdzić kilka rzeczy jeszcze raz, na spokojnie, zanim dokument zacznie żyć własnym życiem.

Co sprawdzić, zanim podpiszesz weksel albo przyjmiesz go jako zabezpieczenie

- Czy dokument zawiera słowo „weksel” i bezwarunkową treść zobowiązania.

- Czy poprawnie wskazano wystawcę, remitenta i, jeśli trzeba, trasata.

- Czy podpis składa osoba uprawniona do reprezentacji.

- Czy przy wekslu in blanco istnieje jasna deklaracja wekslowa.

- Czy wpisane kwoty, daty i miejsca są spójne z umową podstawową.

- Czy w relacji z konsumentem przedsiębiorca zadbał o klauzulę „nie na zlecenie”.

- Czy zachowano kopię umowy, deklaracji i wszystkich uzgodnień towarzyszących.

Jeżeli któryś z tych punktów budzi wątpliwości, lepiej zatrzymać się przed podpisaniem niż naprawiać dokument po sporze. Weksel jest skuteczny wtedy, gdy jest prosty, spójny i dobrze opisany. Gdy zaczyna się w nim improwizacja, zmienia się z narzędzia zabezpieczenia w źródło problemów, których łatwo było uniknąć.